Ainda com base na análise dos dados da tabela 3A1AAA, conclui-se que

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

III. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA À QUESTÃO.

O lucro auferido pela empresa corresponde a

Com relação às demonstrações contábeis de companhias abertas,

julgue os itens a seguir.

Na demonstração do resultado do exercício, o lucro bruto

representa a diferença entre a receita líquida e o custo dos

produtos, das mercadorias ou dos serviços vendidos.

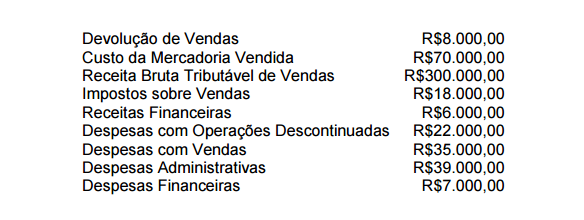

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

- Aquisição de mercadorias, no período, ao custo de R$100.000,00.

- Venda de 80% das mercadorias adquiridas, no período, por R$160.000,00, com incidência de tributos sobre o faturamento no valor de R$33.040,00. O custo total dessas mercadorias vendidas é de R$80.000,00.

- Despesas comerciais, incorridas no período, no valor de R$3.000,00.

- Despesas administrativas, incorridas no período, no valor de R$10.000,00.

- Ganho por equivalência patrimonial, no período, no valor de R$5.000,00.

- Receita financeira, do período, no valor de R$3.000,00.

- Imposto de Renda e Contribuição Social incidentes sobre o lucro do período, no valor de R$7.000,00.

- Resultado positivo de operações descontinuadas no valor de R$3.800,00, líquido dos tributos.

- resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2 ) -Apresentação das Demonstrações Contábeis, é de:

A base de cálculo da contribuição social sobre o lucro líquido é integrada por

A Companhia JBS, S.A. de capital aberto, possui investimento na Companhia SKJ, correspondente a 80% do Patrimônio Líquido da investida. O patrimônio líquido da investida em 31/12/2013 foi de R$ 2 400 000,00 e obteve um lucro líquido em 31/12/2014 de R$ 640 650,00 . A investida reconheceu em 2014 um ajuste positivo de avaliação patrimonial de R$ 62 500,00 e destinou dividendo no montante de R$ 192 195,00 . A investidora obteve um lucro em 2014 de R$ 1 840 000,00 e destinou dividendo no montante de R$ 920 000,00 . Considerando que a JBS possui apenas investimento na SKJ que, o investimento é avaliado pelo método de equivalência patrimonial e que as alterações ocorridas nos patrimônios líquidos da investida e da investidora sejam apenas os relatados neste enunciado, o valor do investimento na investidora em 31/12/2014 seria de

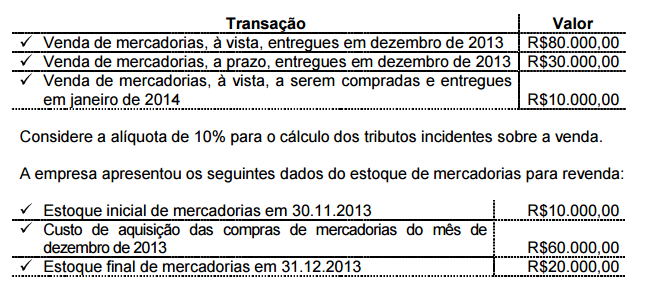

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de

2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

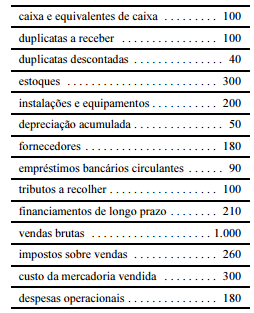

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O lucro líquido do exercício é superior a 15% do valor das vendas brutas.

Uma sociedade empresária adquiriu um veículo em 1º.3.2008 por R$72.000,00,

sendo estimado o seu valor residual em R$9.000,00 e a vida útil em cinco

anos. Diante disso, o setor de Contabilidade efetuou, anualmente, todos os

registros contábeis relativos às despesas de depreciação, elaborando o

seguinte quadro demonstrativo da depreciação acumulada do citado bem:

Após o registro da depreciação, o resultado da operação foi de um lucro

de:

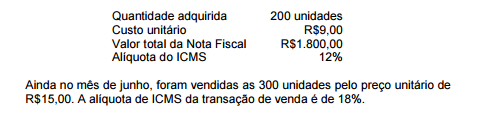

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma

mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do

Estado, a Nota Fiscal apresentou os seguintes valores:

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de

R$15,00 . A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

Considere as seguintes contas de uma Demonstração de Resultados.

Faturamento Bruto, R$ 230.000,00

ICMS sobre vendas, R$ 41.000,00

IPI sobre Vendas, R$ 23.000,00

Perda na alienação de imóveis, R$ 11.000,00

Custo das Mercadorias Vendidas, R$ 60.000,00

Despesas com Vendas, R$ 12.000,00

Despesas Administrativas R$ 15.000,00

Devoluções sobre Vendas, R$ 18.000,00

Juros Pagos, R$ 17.000,00

Assim sendo, podemos considerar que o LUCRO BRUTO foi de

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

O ativo total dessa empresa soma $ 610.