O contador(a) público(a) precisa conhecer as funções e funcionamento da contabilidade aplicada ao setor público. Assim, de acordo com a Lei 4.320/64 (Lei do Orçamento), é incorreto afirmar:

As receitas orçamentárias são classificadas em receitas correntes e receitas de capital. A alternativa que apresenta uma origem de receita que é classificada como receita de capital é:

A Lei nº 4.320/64 dispõe que a Lei do Orçamento poderá conter autorização ao executivo para a medida corretamente descrita na alternativa:

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), a Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício. Esse relatório é previsto no artigo 104 da Lei 4.320/64. Durante o ano T1, uma prefeitura municipal apresentou os seguintes valores ao final do período:

- Alienação de bens móveis, ao valor de custo: $ 800;

- Pagamento de parcelas (principal mais juros) da dívida: $ 4.000;

- Amortização da dívida: 70% do valor total das parcelas;

- Juros e encargos da dívida: 30% do valor total das parcelas;

- Aquisição de veículos: $ 1.000;

- Depreciação, amortização e exaustão: $ 400;

- Despesas de custeio empenhadas: $ 8.000;

- Despesas de custeio liquidadas: 95% das despesas de custeio empenhadas;

- Despesas de custeio pagas: 90% das despesas de custeio empenhadas;

- Operações de crédito: $ 5.000;

- Recebimento de veículos em doação: $ 1.200;

- Receitas imobiliárias lançadas: $ 1.000;

- Receitas imobiliárias realizadas: 90% das receitas imobiliárias lançadas;

- Receitas tributárias lançadas: $ 10.000;

- Receitas tributárias arrecadadas: 96% das receitas tributárias lançadas;

- Rendimentos de aplicações financeiras: $ 600.

Com base nos dados acima, identifique como verdadeiras “V" ou falsas “F" as seguintes afirmativas:

( ) O total das Variações Patrimoniais Aumentativas para o período T1 é $ 12.300.

( ) O total das Variações Patrimoniais Diminutivas para o período T1 é $ 8.800.

( ) O Resultado Patrimonial do Período T1 é um superávit patrimonial de $ 3.200.

( ) Considerando que ao final do período T0 essa prefeitura municipal apresentou um Patrimônio Líquido de $ 88.400, ao final do período T1 o Patrimônio Líquido será $ 91.600.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Em relação à contabilidade pública, no âmbito dos municípios, analise as assertivas abaixo: I. Todos os municípios brasileiros adotam a contabilidade e os termos ainda vigentes que constam na Lei nº 4.320/1964. II. Ainda que obedeçam a regulamentações federais, emanadas principalmente da Secretaria do Tesouro Nacional, cada município cria o seu plano de contas. III. Os municípios com menos de 50.000 habitantes não necessitam da assinatura de um contador ou técnico em contabilidade nos seus relatórios e demonstrações contábeis. Quais estão corretas?

Visando atender a todas as demandas de informações da execução orçamentária, dispõe o art. 35 da Lei nº 4.320/1964 que pertencem ao exercício financeiro as:

No Balanço Patrimonial dos Entes Públicos, o grupo de contas que compreende os bens, créditos e valores que exigem autorização legislativa para sua mobilização ou alienação, é denominado:

Conforme estabelece a Lei nº 4.320/64, a cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante:

Referente ao exercício financeiro, com base na Lei 4.320/64, identifique a alternativa correta.

A respeito dos conhecimentos sobre créditos adicionais previstos na Lei 4.320/64, assinale a alternativa correta.

Segundo a Lei 4.320/64, o pagamento de “Juros da Dívida Pública” é classificado na categoria econômica de:

À luz da Lei n.º 4.320/1964, assinale a opção correta.

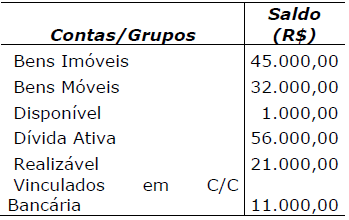

Considere que os dados da tabela abaixo foram extraídos do Balanço Patrimonial de um Município, estruturado nos termos do Anexo 14 da Lei nº 4.320/1964.

De acordo com a tabela, qual o montante do Ativo Financeiro?

A contabilidade dos órgãos públicos é regida pela Lei Federal nº 4.320/1964 e estabelece normas gerais para elaboração da proposta orçamentária e define normas e classificações para a execução financeira. Assinale a única alternativa que está apresentada em desacordo com a referida legislação:

Conforme o art. 29 da Lei nº 4.320/64, que órgão é responsável por organizar demonstrações mensais da receita arrecadada, que servirão de base para a estimativa da receita, na proposta orçamentária?