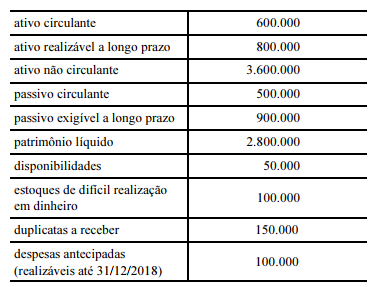

A tabela a seguir mostra, em reais, os saldos em contas e grupos de contas do balanço patrimonial de uma empresa encerrado em 31/12/2017.

Nesse caso, assinale a opção que mostra, na ordem em que aparecem, os índices de liquidez corrente, de liquidez imediata, de liquidez seca e de liquidez geral dessa empresa.

A análise da liquidez evidencia a situação financeira da empresa. Qual é o índice que evidencia a capacidade de pagamento a longo prazo?

Os índices que apresentam a saúde financeira da empresa no longo prazo e a participação do capital de terceiros sobre os recursos totais, respectivamente, são:

Julgue os itens seguintes, referentes aos fatos contábeis e às

variações patrimoniais deles decorrentes.

As disponibilidades totais sofrerão redução de valor sempre que a entidade utilizar recursos de seu caixa para aplicar em investimentos de liquidez imediata.

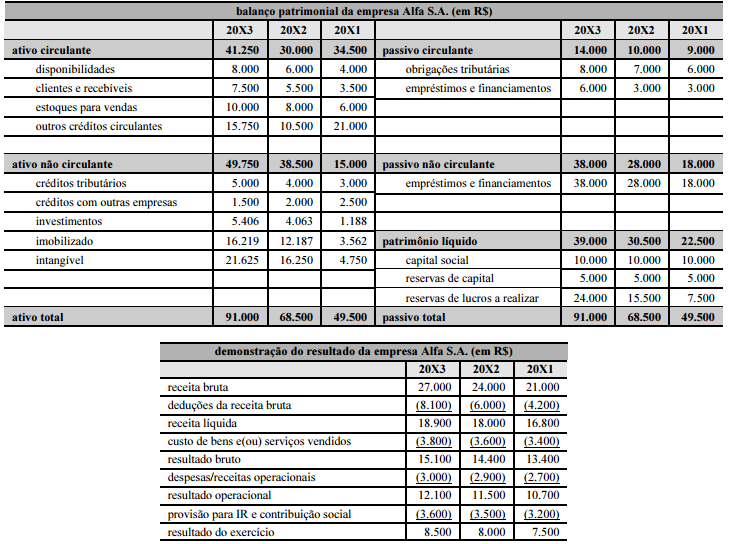

Considerando as tabelas anteriormente mostradas, que apresentam as demonstrações contábeis ajustadas para fins de análise da empresa

hipotética Alfa S.A., referentes aos anos de 20X1 a 20X3, julgue os próximos itens.

A liquidez imediata da empresa, para o ano 20X2, é de R$ 3 para cada R$ 1 de dívida, e a liquidez corrente, de R$ 0,60

Em relação ao impacto de fatos contábeis nos indicadores econômico-financeiros de uma entidade, julgue os itens a seguir.

A obtenção de empréstimos de longo prazo para a quitação de dívidas de curto prazo de uma mesma entidade provoca aumento no índice de liquidez corrente, mas não afeta o índice de liquidez geral.

No que diz respeito às limitações no processo de análise de indicadores, julgue os itens subsequentes.

O índice de liquidez corrente não revela a qualidade dos itens que compõem o ativo circulante, o que inviabiliza a realização de avaliação acerca da real capacidade de esses ativos liquidarem os passivos de curto prazo.

Existem várias formas e métodos de se

analisar um Balanço Patrimonial e

Demonstração do Resultado de Exercício,

análises, Índices, comparativos, entre outros.

Abaixo se elenca uma série destes ferramentais:

1 ILS.

2 ROI.

3 AV.

4 IAT.

5 TLF.

Pede-se, a partir das siglas acima, ordene de

forma correta:

Em relação às análises de lucratividade e de liquidez, julgue os seguintes itens.

Considere que uma empresa tenha apresentado liquidez seca de 0,9 no ano X0, de 0,85 no ano X1 e de 0,50 no ano X2. Nesse caso, é correto afirmar que essa deterioração do indicador deve-se ao incremento no passivo circulante e à diminuição de investimentos em estoques de alta rotatividade.

Considerando que uma empresa apresente índices de liquidez

imediata, de liquidez corrente, de liquidez seca e de liquidez geral

iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os

ativos estejam classificados no ativo circulante, julgue os itens

seguintes.

O saldo dos estoques será superior ao saldo do passivo não

circulante.

A respeito da análise econômico-financeira de empresas, julgue os

próximos itens.

Os indicadores de liquidez corrente, seca, geral e imediata

demonstram a situação financeira empresarial com a

comparação dos ativos e dos passivos, a medição da base

financeira e a indicação de condições, se houver, de pagar

dívidas, o que complementa a análise fornecida pelo capital

circulante líquido (CCL).

Considerando que uma empresa apresente índices de liquidez

imediata, de liquidez corrente, de liquidez seca e de liquidez geral

iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os

ativos estejam classificados no ativo circulante, julgue os itens

seguintes.

O saldo do passivo não circulante será inferior ao saldo do

passivo circulante.

Considerando que uma empresa apresente índices de liquidez

imediata, de liquidez corrente, de liquidez seca e de liquidez geral

iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os

ativos estejam classificados no ativo circulante, julgue os itens

seguintes.

O saldo dos estoques será inferior ao saldo das

disponibilidades.

Uma companhia apresentou os seguintes indicadores

econômico-financeiros na posição contábil de 30/6/2015

Liquidez corrente: 1,23

Liquidez geral: 1,17

Retorno sobre o ativo: 12,4%

Retorno sobre o patrimônio líquido: 36,0%

Participação de capitais de terceiros sobre o ativo: 64,1%

Com base nos indicadores hipotéticos apresentados, julgue o

próximo item.

A capacidade de pagamento da empresa diminui quando se

restringe o horizonte temporal da análise; a cada R$ 100,00

investidos pelos sócios da empresa, são obtidos R$ 12,40 de

retorno líquido e 35,9% dos investimentos de curto prazo

realizados provêm de capital próprio.

Com relação à divulgação e análise das demonstrações contábeis,

julgue os próximos itens.

A conversão de financiamentos a pagar de curto prazo em

capital social proporcionará acréscimo ao índice de liquidez

corrente da empresa.