Em relação ao Livro de Apuração do Lucro Real (LALUR), é correto afirmar:

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

O imposto de renda pode ser calculado sobre o lucro real, presumido ou arbitrado, sendo vedada a compensação de prejuízos fiscais para empresas optantes do regime de lucro presumido.

Uma empresa tributada pelo lucro real trimestral iniciou suas atividades em janeiro/2011. Nos meses de fevereiro e março de 2011, essa empresa apurou um lucro real de R$ 500.000,00.

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Julgue os itens que se seguem, relativos a aspectos tributários.

No cálculo do lucro presumido, modalidade de tributação do imposto de renda para pessoas jurídicas, leva-se em consideração o lucro líquido do período apurado na escrituração comercial, denominado lucro contábil, ajustado pelas adições, exclusões e compensações autorizadas pela legislação.

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

O arbitramento do lucro para fins de cálculo do imposto de renda pode ser feito pela autoridade fiscal ou pela própria empresa, sendo, nessa última situação, denominado arbitramento voluntário.

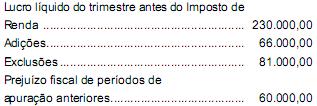

As seguintes informações foram extraídas da escrituração contábil e fiscal da Cia. Araras, que é optante pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral, em R$:

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

Considere os dados a seguir para responder às questões de nº 34 e 35.

A Companhia Comercial H. S/A é tributada pelo Lucro Real anual, com antecipações mensais em bases estimadas. Apresentou as seguintes informações, referentes às receitas auferidas no mês de fevereiro/2011:

Venda de mercadorias R$ 250.000,00

Serviços prestados a terceiros R$ 75.000,00

Considerando-se as informações recebidas da Companhia Comercial H. S/A e as determinações da legislação fiscal do Imposto de Renda, para as empresas tributadas pelo Lucro Real com antecipação mensal em bases estimadas, o valor do Imposto de Renda a recolher, referente ao mês de fevereiro, em reais, é

Uma Companhia tributada pelo IRPJ com base no lucro real anual apresentou os seguintes dados no seu Livro de Apuração do Lucro Real, em R$:

A Companhia procura sempre minimizar o pagamento de impostos. Nessa hipótese, o valor da provisão para o imposto de renda corresponderá a, em R$,

De acordo com o Regulamento do Imposto de Renda, há casos em que o imposto, devido trimestralmente, no decorrer do ano-calendário, será determinado com base nos critérios do lucro arbitrado. Recaem nesses casos os apresentados abaixo, EXCETO:

É um valor que deve ser adicionado ao lucro contábil antes do imposto de renda para obter o lucro real de uma companhia:

A legislação tributária vigente exige a entrega, em cada exercício, da Declaração Anual de Informações Econômico- -Fiscais das Pessoas Jurídicas (DIPJ). Sob esse enfoque, considere as seguintes informações:

Estão obrigadas à entrega da DIPJ

Acerca das pessoas jurídicas optantes pela tributação com base no lucro presumido, assinale a alternativa correta.

Em 31 de dezembro de 2009, a Sociedade Anônima apurou um lucro, antes do Imposto de Renda, de R$ 250.000,00 e não fez qualquer ajuste no LALUR. O Imposto de Renda devido por essa Sociedade Anônima, tributada pelo lucro real, em reais, é

A empresa Beta Service Ltda. que atua no segmento de prestação de serviços é optante pelo regime tributário do lucro presumido e faturou no primeiro trimestre do ano R$ 60.000,00. Optou pelo recolhimento do imposto de renda, considerando a alíquota reduzida para determinação da base de cálculo. No segundo trimestre, a empresa faturou R$ 300.000,00. O valor do imposto de renda a ser recolhido no segundo trimestre é

Analise, sob o enfoque da tomada decisão pelo Lucro Presumido, na tributação do Imposto de Renda das pessoas jurídicas, a empresa

I - de factoring.

II - que, autorizada pela legislação tributária, usufrua benefícios fiscais relativos à isenção ou redução de impostos.

III - com Receita Bruta de R$ 55 milhões incluindo ICMS ST de R$ 7 milhões, registrados como Receita no ano-calendário anterior ao da opção.

IV - com receita bruta de R$ 15 milhões, constituída em 28 setembro do ano-calendário anterior ao da opção. Podem optar pelo Lucro Presumido APENAS as empresas