No que diz respeito a tributo e a seu tratamento contábil, julgue os itens que se seguem.

Considere que a Construtora X esteja reformando o edifício sede de determinado órgão público e complete parte da obra pouco antes do encerramento do exercício. Considere, ainda, que o valor correspondente à parcela concluída seja reconhecido como receita do exercício em curso (que apresente lucro), mas o efetivo recebimento esteja previsto para fevereiro do ano seguinte. Nessa situação, a Construtora X deverá registrar os tributos diferidos com um lançamento a débito das contas de provisão do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de provisão da Contribuição Sobre o Lucro Líquido (CSLL) e a crédito da conta de tributos federais diferidos.

O Imposto de Renda de uma pessoa jurídica, com mais de dez anos de atividades ininterruptas, tributada pelo lucro real, optante pelo lucro real trimestral, será determinado pela aplicação da alíquota de 15% sobre o lucro

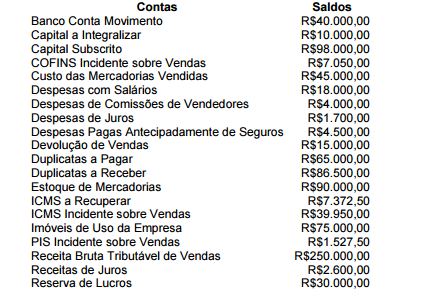

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos

Tendo em vista as informações acima, o valor do Patrimônio Líquido

depois da apuração do resultado e antes das destinações do lucro, não

levando em consideração o Imposto de Renda Pessoa Jurídica e a

Contribuição Social sobre o Lucro, é de:

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de

R$100.000,00, com incidência de imposto de renda na fonte à alíquota de

1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a

opção CORRETA.

Uma sociedade anônima que iniciou suas atividades em março de 2010, sujeita à tributação pelo lucro real e optante pela tributação em bases trimestrais, informou um lucro, no primeiro trimestre/2010, apurado na parte A do LALUR, de R$ 300.000,00.

Considerando exclusivamente as informações recebidas e as determinações da legislação tributária vigente, o imposto de renda devido por essa sociedade, em reais, é

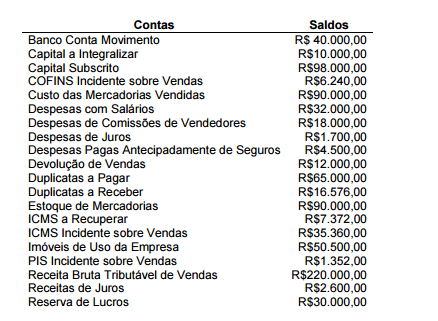

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

Na apuração do IRPJ, é admitida quota de depreciação de prédios ou construções destinados à revenda ou não alugados nem utilizados pelo proprietário na produção dos seus rendimentos.

As quantias recebidas pela prestação a terceiros de serviços oferecidos por cooperativa, sendo esses serviços resultantes do esforço comum dos seus associados, não se sujeitam à incidência de IRPJ.

Representam tributos sobre o lucro:

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

No caso de o valor do IRPJ retido na fonte ser superior ao imposto devido no período de apuração trimestral, a diferença poderá ser compensada com o imposto devido no período de apuração subsequente.

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

Na tributação do IRPJ, um passivo fiscal diferido é o valor do tributo sobre o lucro a ser recuperado ou compensado em período futuro, relacionado às diferenças temporárias tributáveis.

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

As empresas contribuintes do IRPJ tributadas com base no lucro real devem adicionar ao lucro líquido os custos, as despesas, os encargos e demais valores não dedutíveis, como multas fiscais pagas.

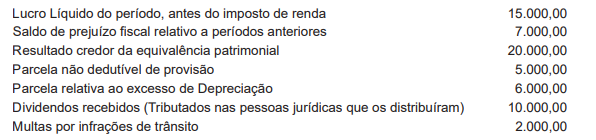

A Cia. Arco-Íris optou por ser tributada pelo Imposto de Renda das Pessoas Jurídicas (IRPJ) com base no lucro real anual, no período de apuração, referente ao ano- calendário de 2009. Os seguintes dados foram extraídos de sua Declaração de Imposto de Renda das Pessoas Jurídicas de 2010, em R$:

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

O Regulamento do Imposto de Renda, conhecido na prática como RIR/99, estabelece que são contribuintes do Imposto de Renda as pessoas jurídicas e as empresas individuais.

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

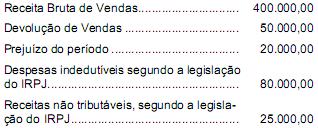

Uma empresa tributada com base no lucro real apresentou os seguintes dados no período:

Com base nos dados apresentados, o resultado real apurado no período, antes da compensação de prejuízos, foi