Com relação à normatização da contabilidade e da auditoria brasileira, julgue os itens subsequentes.

O público-alvo dos relatórios contábil-financeiros de propósito geral são, primariamente, os órgãos reguladores.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Os valores preditivo e confirmatório de uma informação

contábil-financeira não estão inter-relacionados, visto que a

predição é individual e a confirmação é geral, advinda da

divulgação das demonstrações a todos os usuários.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

A relevância, característica fundamental da informação

contábil-financeira, representa a confiabilidade dos relatórios

contábeis.

De acordo com o pronunciamento técnico CPC 00 (R1) — estrutura

conceitual para elaboração e divulgação de relatórios

contábil-financeiros —, julgue os itens a seguir, referentes a

conceito, objetivos e usuários da contabilidade.

Os relatórios contábil-financeiros de propósitos gerais não são

os instrumentos que atendem a todas as informações de que os

usuários externos — investidores, credores por empréstimos e

outros credores, existentes e em potencial — necessitam.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

A verificabilidade, uma das características qualitativas de

melhoria, é aquela que garante a uniformidade das

demonstrações contábeis, dando segurança ao usuário sobre a

adoção de métodos semelhantes para contabilização de itens

idênticos.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

As demonstrações contábeis destinam-se a atender a grupos específicos de usuários, tais como acionistas, governo e órgãos supervisores e fiscalizadores.

De acordo com o pronunciamento técnico CPC 00 (R1) — estrutura

conceitual para elaboração e divulgação de relatórios

contábil-financeiros —, julgue os itens a seguir, referentes a

conceito, objetivos e usuários da contabilidade.

O objetivo do relatório contábil-financeiro de propósito geral

é fornecer informações contábil-financeiras úteis acerca da

entidade para a tomada de decisão por parte de usuários

internos, como os gerentes de produção, e de usuários

externos, como os acionistas.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Considera-se fidedigna a informação livre de erros e que

possua os atributos da neutralidade e da completude.

Julgue os seguintes itens, a respeito da estrutura conceitual da

contabilidade.

As informações contidas nos relatórios contábil-financeiros

de propósito geral auxiliam os investidores, credores por

empréstimo e outros credores, existentes e em potencial,

a estimar o valor da entidade a que se referem as informações.

O Pronunciamento Conceituai Básico CPC 00 (RI) - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro apresenta as características qualitativas da informação contábil-financeira útil, as quais são divididas em características qualitativas fundamentais e características qualitativas de melhoria. Assinale a alternativa que apresenta somente características fundamentais.

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

As despesas configuram perdas nos benefícios econômicos de

uma entidade, sob a forma de redução de ativos ou acréscimo

de passivos, não estando relacionadas a distribuição de

recursos a sócios/acionistas.

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

De acordo com a convenção contábil do conservadorismo,

uma vez adotado certo critério contábil entre vários

igualmente relevantes, esse não deverá ser mudado, de ano

para ano ou constantemente, pois tal alteração pode

inviabilizar a comparabilidade dos relatórios contábeis.

Em relação à estrutura conceitual para elaboração e divulgação de relatório contábil financeiro, editada pelo Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

As demonstrações contábeis não têm o objetivo de atender as necessidades de um grupo de usuários em particular, já que são elaboradas e divulgadas com a finalidade de satisfazer as necessidades da maioria de seus usuários.

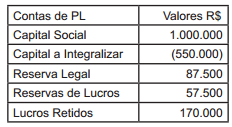

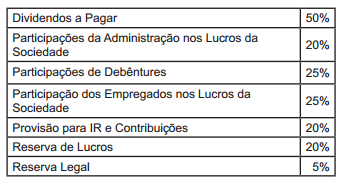

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor a ser registrado como Reserva Legal é: