É um instrumento de planejamento da ação do Governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, com estabelecimento de objetivos e metas a serem implementados e previsão dos custos relacionados. Pode ser definido como elo entre planejamento, orçamento e gestão. Essa técnica orçamentária é denominada

A respeito de orçamento público, julgue os itens seguintes.

O orçamento-programa consiste no processo de elaboração de orçamento que exige dos gestores, a cada novo exercício, a justificativa detalhada dos recursos solicitados.

Com relação a técnicas e princípios orçamentários, julgue o item seguinte.

O orçamento incremental tem como base as receitas e despesas ocorridas no período anterior, sobre as quais são feitos ajustes marginais.

Acerca das técnicas empregadas na elaboração e execução do orçamento público, julgue o item que se segue.

Os programas temáticos são constituídos por determinados grupos de dotações orçamentárias que expressam e orientam as ações governamentais para a entrega de bens e serviços à sociedade.

Se o orçamento público for elaborado com base na concepção do orçamento-programa, terá como um dos principais critérios de classificação da despesa orçamentária aquele por

O orçamento constitui um documento formal que mensura os planos de curto prazo, normalmente um ano, de uma empresa para que ela possa alcançar seus objetivos, baseado nas estruturas empresariais já existentes ou em programação, decorrendo dos planos operacionais estipulados para cada uma dessas estruturas. Com base nos conceitos e tipos de orçamento, identifique como verdadeiras ou falsas as seguintes afirmativas:

( ) O orçamento base zero é elaborado periodicamente a partir da rediscussão em cada período da necessidade ou não de cada gasto associado às atividades desempenhadas pela entidade.

( ) O orçamento de tendências é elaborado a partir da observação de dados e desempenhos passados.

( ) Dependendo de como a empresa avalia seu desempenho a partir dos orçamentos, estes podem ser estáticos ou flexíveis.

( ) Orçamentos estáticos são ajustados periodicamente ao longo do período orçamentário para refletir modificações nos níveis de atividade da empresa.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A sistemática de elaboração orçamentária que exige a justificativa de cada recurso solicitado, sem fixar de antemão um valor orçamentário inicial e sem considerar os valores previstos no orçamento anterior, denomina-se

A respeito das técnicas orçamentárias, julgue os itens a seguir. I O orçamento base-zero pressupõe um reexame crítico dos dispêndios de cada área governamental após cada ciclo orçamentário, de modo que não haja direitos adquiridos sobre o montante dos gastos do exercício anterior, salvo no caso de despesas de caráter obrigatório. II No orçamento de desempenho, ou tradicional, embora seja possível saber o que faz o governo, não ocorre vinculação com o planejamento governamental. III O orçamento participativo caracteriza-se por uma participação direta e efetiva das comunidades, de tal forma que o chefe do Poder Executivo está obrigado legalmente a seguir as sugestões da população. IV No âmbito dos municípios, o orçamento participativo é de observância obrigatória, de modo que a realização de debates, audiências e consultas públicas é condição obrigatória para a aprovação do orçamento anual pela câmara municipal. Assinale a opção correta.

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item seguinte.

Com a adoção do orçamento-programa, as atividades intangíveis do Estado, quando relevantes, exigem o estabelecimento de padrões de medição do trabalho, especialmente a definição dos produtos finais.

Julgue o item que se segue, relativo à administração financeira e orçamentária brasileira.

A modalidade orçamentária atualmente em uso pelos entes públicos brasileiros é uma evolução do orçamento de desempenho.

O orçamento que se caracteriza por apresentar propósitos para os créditos orçamentários solicitados, os custos necessários para o alcance de tais propósitos e informações quantitativas que mensurem os resultados é denominado

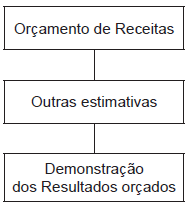

A estrutura de elaboração de orçamento apresentada na Figura acima, que culmina nos lucros esperados por uma empresa, representa a estrutura de um orçamento

O Orçamento Programa constitui-se efetivamente em um instrumento de planejamento das finanças públicas, representando um avanço em relação ao Orçamento Tradicional que não incorporava a preocupação com o planejamento, com a intervenção na economia, nem com as necessidades da população. Esse orçamento tradicional era conhecido por:

A respeito das técnicas, dos princípios e do ciclo orçamentários, julgue o item a seguir.

A ideia central do orçamento por resultados é que os cidadãos devem explicitar quais os resultados que querem em contrapartida aos recursos repassados ao setor público.

Com relação a técnicas e princípios orçamentários, julgue o item seguinte.

O orçamento de desempenho surgiu nos Estados Unidos da América, na década de 50 do século passado, com o nome de PPBS (Planning Programming Budgeting System), onde foi primeiramente adotado por empresas privadas.