A perda por desvalorização de ativo não reavaliado deve

ser reconhecida na demonstração do resultado do exercício.

Entretanto, a perda por desvalorização de ativo reavaliado

deve ser reconhecida _______,

na extensão em que a perda por desvalorização não exceder

o saldo da reavaliação reconhecida para o mesmo

ativo. Essa perda por desvalorização sobre o ativo reavaliado

reduz a reavaliação reconhecida para o ativo.

Assinale a alternativa que preenche corretamente a lacuna

do texto.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Na primeira linha da demonstração do resultado abrangente, quando apresentada em demonstrativo próprio, figura o valor do lucro líquido do exercício, apurado na demonstração do resultado do exercício.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

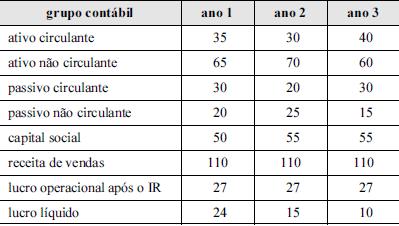

Os dados constantes na tabela acima foram extraídos da

contabilidade de determinada empresa, e fazem referência a três

anos consecutivos. Com base nessas informações, julgue os itens

subsequentes.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.

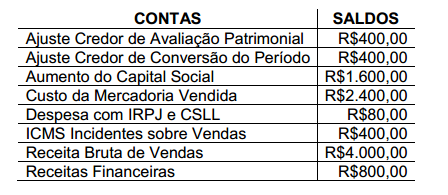

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

A Demonstração do Resultado Abrangente do Exercício apresenta as receitas, despesas e outras mutações que afetam o patrimônio líquido, mas que não são reconhecidas (ou foram reconhecidas ainda na Demonstração do Resultado do Exercício). São exemplos de tais receitas e despesas:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

A Demonstração do Resultado Abrangente deve evidenciar

Uma sociedade empresária apresentou os seguintes dados de um determinado

período:

Despesas administrativas reconhecidas durante o período R$ 20.000,00

Ganhos na remensuração de ativos financeiros disponíveis

para venda líquidos dos tributos R$ 30.000,00

Lucro bruto do período R$ 240.000,00

Lucro líquido do período R$ 270.000,00

Perdas derivadas de conversão de demonstrações

contábeis de operações no exterior menos tributos sobre

ajuste de conversão R$ 170.000,00

Receita de vendas realizadas durante o período R$ 800.000,00

Resultado do período antes das receitas e despesas

financeiras R$ 230.000,00

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados

fornecidos, o valor do Resultado Abrangente é igual a:

De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na Demonstração de Resultado como outros resultados abrangentes

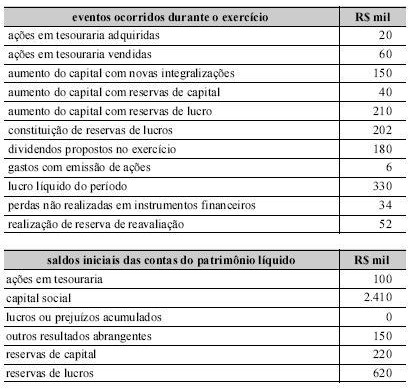

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O resultado abrangente do período acrescentou R$ 40 mil ao saldo inicial da conta.