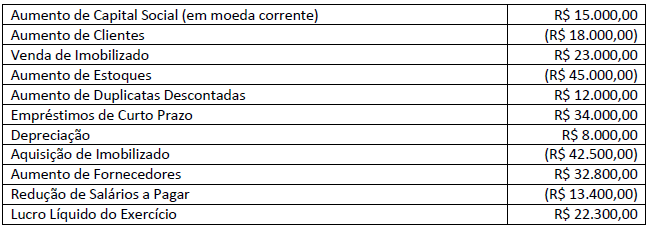

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Em linhas gerais a demonstração dos fluxos de caixa é construída considerando três perspectivas de geração de fluxos financeiros. Marque a alternativa que apresenta corretamente essa classificação.

Dos registros da DFC (Demonstração de Fluxo de Caixa) é classificado como um evento das atividades de financiamento:

A respeito das demonstrações contábeis, julgue o item que se segue.

A partir da análise da demonstração dos fluxos de caixa, o usuário da informação toma conhecimento de comoa entidade financia suas atividades, descritas através dos fluxos operacional, de investimento e de financiamento.

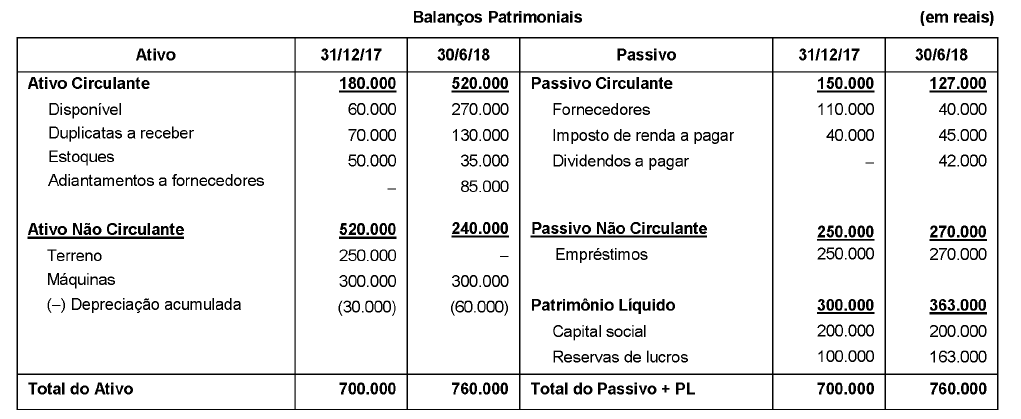

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

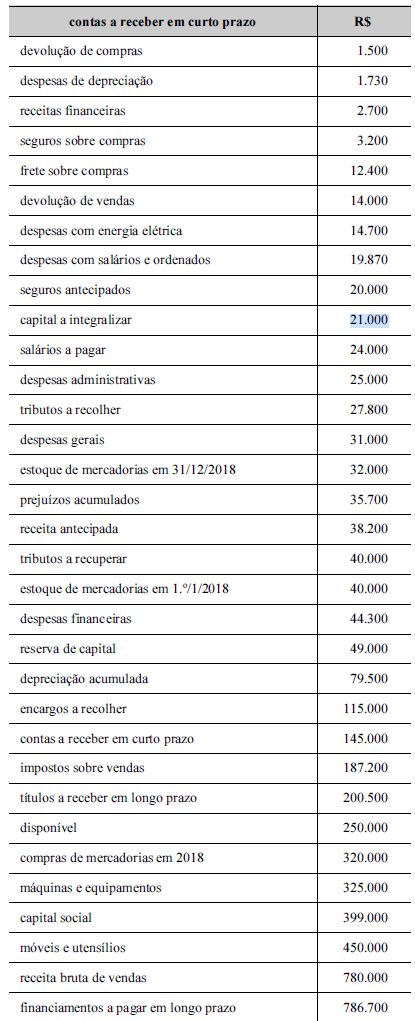

Tabela 3A10-I

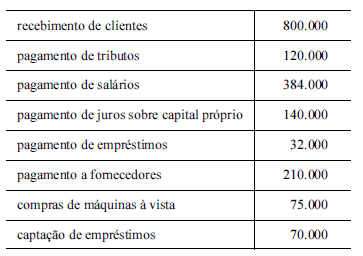

Complementarmente às informações contidas na tabela 3A10-I, foram apresentados dados relativos à demonstração dos fluxos de caixa da empresa em análise, conforme o quadro a seguir, com valores em reais.

Sabendo-se que o fluxo sobre lucro auxilia os analistas de demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que o fluxo sobre lucro da referida empresa é

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais, em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019 e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração 'da Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em 31 de janeiro de 2019 é de:

O caixa das atividades operacionais apresentado na Demonstração de Fluxos de Caixa (DFC) pelo método indireto totalizou, em R$:

Conforme o CPC 03 (R2) DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, são elementos de fluxos de caixa de ATIVIDADES DE FINANCIAMENTOS:

Dentro da composição de estimativas de fluxos de caixa futuros, as estimativas de fluxos de caixa futuros devem incluir:

I. Projeções de entradas de caixa decorrentes do uso contínuo do passivo.

II. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa decorrentes do uso contínuo do ativo (incluindo saídas de caixa para preparar o ativo para o uso) e que podem ser diretamente atribuídas, ou alocadas em base consistente e razoável, ao ativo.

III. Se houver, fluxos líquidos de caixa a serem recebidos (ou pagos) referentes à alienação do ativo ao final de sua vida útil.

De acordo com o texto anterior e com base na NBC TSP 10 - Redução ao Valor Recuperável de Ativo Gerador de Caixa, responda a alternativa correta:

Segundo a Norma Brasileira de Contabilidade Técnica Geral (NBCTG 03 (R3)), Demonstração dos Fluxos de Caixa, esta demonstração deve apresentar os fluxos de caixa do período com a seguinte classificação: Atividades Operacionais, Atividades de Investimento e Atividades de Financiamento, fazendo esta apresentação da forma mais apropriada para o negócio da empresa. Em relação a mencionada demonstração, assinale a alternativa correta.

Demonstração dos Fluxos de Caixa é subdividida em três fluxos: Operacional, de Investimento e de Financiamento. A Norma Brasileira de Contabilidade Técnica Geral – NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, apresenta exemplo de cada um desses fluxos. Com base na referida norma, assinale a alternativa correta.

Da Demonstração dos Fluxos de Caixa e da Demonstração do Resultado da Cia. Taubaté, referente ao exercício de 2018, foram extraídas as seguintes informações em R$:

Receita de Vendas 2.500.000,00

CMV 1.450.000,00

Resultado Negativo da Equivalência

Patrimonial 60.000,00

Despesas Operacionais, exceto Depreciação 480.000,00

Despesas de Depreciação 200.000,00

Reversão de Provisões 40.000,00

Tributos sobre o Lucro 120.000,00

Lucro Líquido do Exercício 350.000,00

Aumento de Recebíveis 220.000,00

Diminuição de Estoques 170.000,00

Aumento de Fornecedores 180.000,00

Aumento de Contas a Pagar (inclusive tributos) 40.000,00

O valor dos fluxos de caixa decorrentes das atividades operacionais da companhia no exercício, calculado pelo método indireto e considerando-se apenas as informações acima, correspondeu em R$, a:

Muitas atividades de investimento e de financiamento não têm impacto direto sobre os fluxos de caixa correntes, muito embora afetem a estrutura de capital e de ativos da entidade.

Assinale a alternativa correta na transação que não envolvem caixa ou equivalente de caixa, segundo a NBC TG 03:

I. A conversão de dívida em instrumentos patrimoniais.

II. Pagamento de fornecedor.

III. Adiantamento de clientes.

IV. A aquisição de ativos, quer seja pela assunção direta do passivo respectivo, quer seja por meio de arrendamento mercantil.

V. Adiantamento de fornecedores.

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00. Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

Considerando-se somente as peças contábeis apresentadas pela companhia WW e os procedimentos técnicos da elaboração da Demonstração dos Fluxos de Caixa, método direto, o valor pago aos fornecedores, em 2018, em reais, é