Uma loja de cosméticos começou a funcionar em 01/07/2024. No segundo semestre de 2024, aconteceram os seguintes fatos:

• Integralização de capital social em dinheiro: R$ 300.000,00.

• Compra à vista de móveis e utensílios para a loja: R$ 40.000,00.

• Compra à vista de estoque para revenda: R$ 80.000,00.

• Pagamento do aluguel do semestre: R$ 30.000,00.

• Pagamento antecipado do aluguel do primeiro trimestre de 2025: R$ 18.000,00.

• Venda de todo o estoque por R$ 400.000,00, sendo que metade do valor já foi recebido e o restante deverá ser recebido no primeiro semestre de 2025. A loja estima inadimplência de 5%.

• Reconhecimento e pagamento de despesas diversas: R$ 12.000,00.

• Reconhecimento da despesa de depreciação: R$ 4.000,00.

O fluxo de caixa gerado pela atividade operacional em 2024, de acordo com as diretrizes da NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA foi de

Com relação ao planejamento financeiro de curto e de longo prazo no âmbito da administração pública, julgue os itens subsecutivos.

No planejamento financeiro de longo prazo, utiliza-se o orçamento de capital para mapear as perspectivas futuras sobre o fluxo de caixa dos projetos de investimento, considerando-se um horizonte de razoável previsibilidade.

Considere-se que se pretenda calcular o valor de uma empresa pelo método da perpetuidade do fluxo de caixa e que não haja informações disponíveis acerca das condições do fluxo de caixa — se constante ou crescente —, sendo necessário

levantar hipóteses a esse respeito. Nessa situação, supondo-se que a taxa de desconto utilizada na economia seja de 20% ao ano e que a taxa de crescimento estimada seja de 10% ao ano, a razão entre o resultado do cálculo do valor presente da empresa da série com crescimento e do valor presente da série constante é igual a

No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

A divulgação do montante total dos juros pagos é realizada na demonstração dos fluxos de caixa, independentemente da forma do reconhecimento desse montante — despesa na demonstração do resultado ou registrado o custo como integrante de um ativo.

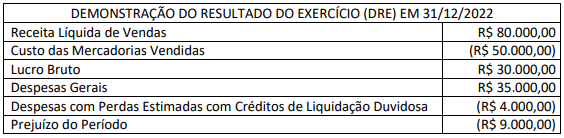

Uma loja apresentava, em 31/12/2021, o seguinte Balanço Patrimonial:

Em 31/12/2022, o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE) eram os seguintes:

Considerando, unicamente, as informações disponibilizadas e as disposições da NBC TG 03 (R3) – Demonstrações dos

Fluxos de Caixa (DFC), assinale a alternativa que indica o fluxo de caixa gerado ou consumido pela atividade operacional

no ano de 2022:

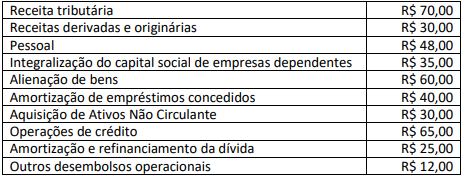

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para a prestação de contas, responsabilização (accountability) e tomada de decisão. Considere, hipoteticamente, que determinado Estado brasileiro incorreu nas atividades de ingressos e de desembolsos dos fluxos de caixa a seguir:

Com base, unicamente, nas informações disponibilizadas e nas disposições do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, 9ª Edição/2021, assinale a alternativa que apresenta o resultado do Fluxo de Caixa das atividades de

financiamento.

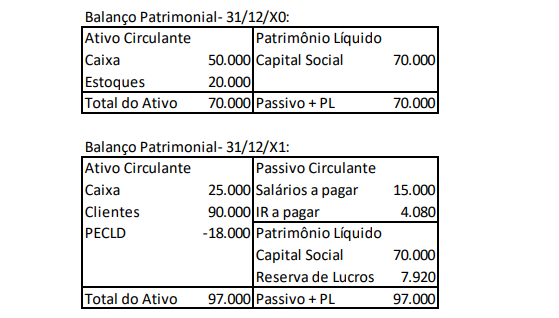

Uma sociedade empresária apresentava os seguintes Balanços Patrimoniais em 31/12/X0 e em 31/12/X1, respectivamente:

Já a demonstração do Resultado do Exercício, em 31/12/X1, era a seguinte:

Sobre a elaboração da Demonstração dos Fluxos de Caixa pelo método indireto em 31/12/X1, analise as afirmativas a seguir:

I. Os montantes das contas “salários a pagar” e “imposto de renda a pagar” foram adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

II. Os montantes das contas “estoques” e “clientes” foram, respectivamente, excluídos e adicionados ao lucro líquido para calcular o fluxo de caixa da atividade operacional.

III. No ano, o fluxo de caixa consumido pela atividade operacional foi de R$25.000.

IV. No ano, o fluxo de caixa gerado pela atividade de investimento foi superior ao obtido nas atividades de financiamento.

Em relação à elaboração da Demonstração dos Fluxos de Caixa da entidade em 31/12/X1, estão corretas as afirmativas

Relativamente à demonstração dos fluxos de caixa, julgue os itens que seguem.

Investimento com risco significativo de mudança de valor, ainda que circulante, não se qualifica como equivalente de caixa.

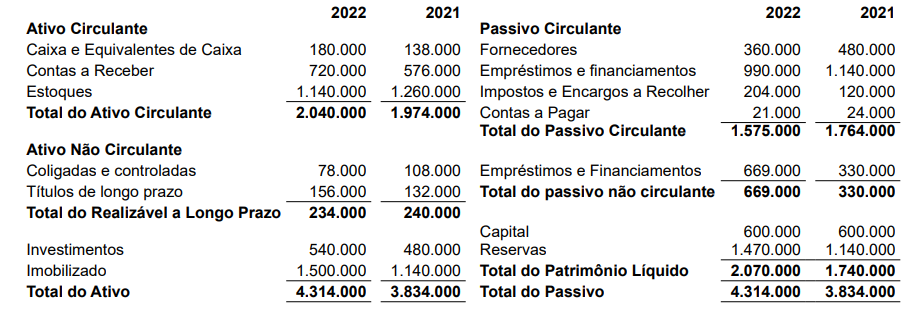

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder às questões de números 48 a 50.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Com base nas informações fornecidas e de acordo com a metodologia de fluxo de caixa método indireto, assinale a alternativa que contém o valor, em Reais, do aumento/diminuição do caixa e equivalentes de caixa.

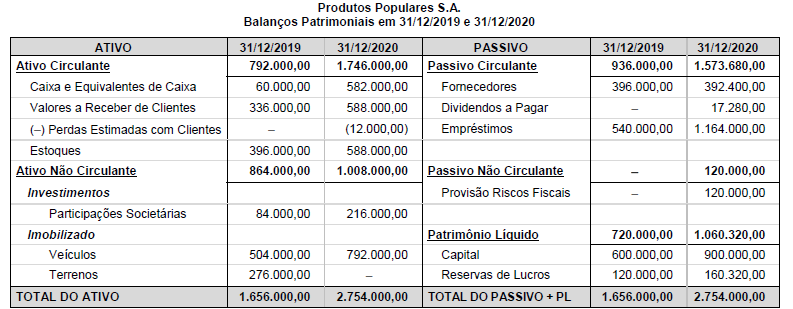

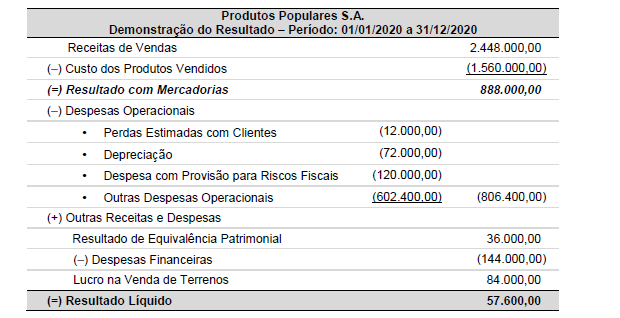

Os Balanços Patrimoniais em 31/12/2019 e em 31/12/2020 e a Demonstração do Resultado para o ano de 2020 da empresa

Produtos Populares S.A. são apresentados a seguir:

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

Segundo a Lei nº 6.404, de 15 de dezembro de 1976, a demonstração dos fluxos de caixa faz parte do conjunto de relatórios contábeis que são apresentados pelas sociedades anônimas, de acordo com as situações descritas na referida lei Acerca dessa demonstração contábil, assinale a alternativa correta.

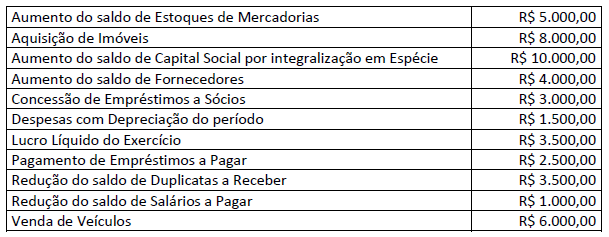

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

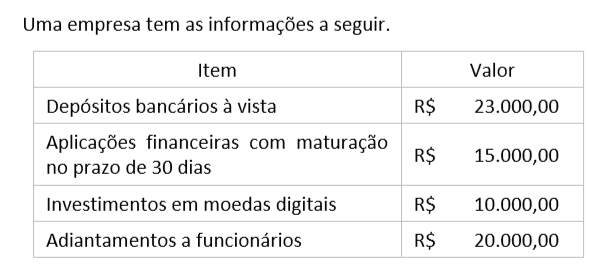

Uma sociedade empresária apresentou os seguintes dados extraídos do Balancete de Verificação em 31/12/2021:

Considerando exclusivamente as informações apresentadas, o Fluxo de Caixa das Atividades Operacionais e o Resultado da Variação de Caixa e Equivalentes de Caixa evidenciarão, respectivamente:

Considerando apenas as informações apresentadas, o saldo contábil de Caixa e Equivalentes de Caixa da empresa é de: