“Investimentos que as organizações possuem destinados a proteção, preservação e recuperação ambiental e que deverão ser classificados em títulos contábeis específicos.” Com base nos conceitos utilizados na Contabilidade Ambiental, a descrição anterior refere-se a

Com relação ao regime de competência e ao regime de caixa aplicados na contabilidade geral e internacional, julgue os itens a seguir.

Considere que um comprador, sem histórico comercial, tenha efetuado o pagamento de uma série de parcelas a uma empresa vendedora, para que, ao fim desses pagamentos, recebesse determinado produto. Nesse caso, a empresa vendedora deverá reconhecer, de acordo com o regime de competência, as receitas nas datas dos respectivos recebimentos.

Com relação às contas, aos métodos e às operações contábeis, julgue o item seguinte.

A conta ágio na emissão de ações é uma conta de reserva de capital, integrante do patrimônio líquido, sendo creditada quando o valor captado na emissão de ações supera o preço de oferta ou supera o valor de registro das ações que compõem o capital social.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

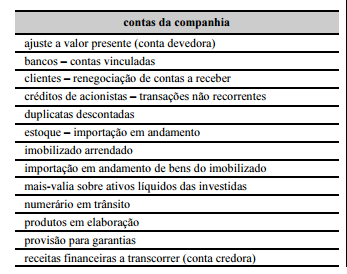

Considerando–se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

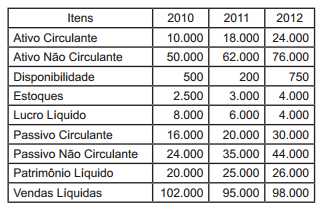

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

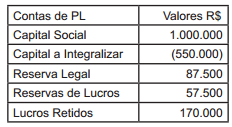

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

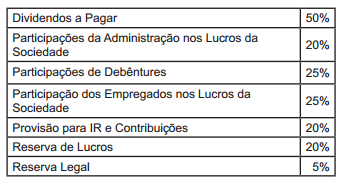

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

Com base nos dados fornecidos, pode-se afirmar que:

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue o item a seguir.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue o item que se segue.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

Considerando o valor presente de operações a prazo e os critérios de escrituração contábil, julgue os itens seguintes.

O lançamento contábil de uma venda a prazo no valor de R$ 300,00, com recebimento previsto em um mês e taxa de juros de 5% a.m., é feito da seguinte maneira:

débito: duplicatas a receber – R$ 300,00;

crédito: receita financeira – R$ 10,29;

crédito: receita de vendas – R$ 289,71.

As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. Com base nessa informação, assinale a alternativa correta.

No que se refere às noções básicas de contabilidade, julgue os itens que se seguem.

O fato contábil consistente no desconto de duplicatas junto a um banco resulta em redução da situação patrimonial líquida da empresa.

Assinale a alternativa que apresenta um lançamento em segunda fórmula/forma.

Em relação à estrutura conceitual para elaboração e divulgação de relatório contábil financeiro, editada pelo Comitê de Pronunciamentos Contábeis, julgue o item que se segue.

São características qualitativas da informação contábilfinanceira as fundamentais, que compreendem a relevância e a representação fidedigna, e as de melhoria, que abrangem a comparabilidade, a verificabilidade, a compreensibilidade e a tempestividade.

A respeito dos conceitos de ativo e passivo, julgue os itens subsequentes.

Um dos critérios para a classificação dos ativos é o de que os bens ou direitos devem ter o potencial de gerar benefícios econômicos futuros para a entidade. Portanto nem todo recurso pode ser considerado um ativo.