As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por:

A respeito dos principais instrumentos da gestão orçamentária, julgue o item

As operações de crédito por antecipação da receita orçamentária constituem ingressos extraorçamentários.

Os gastos realizados pelo Município para o pagamento de gratificações de pessoal ativo se classificam como:

As dotações destinadas a aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e a constituição ou aumento do capital de entidades ou empresas que visem objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros, serão classificadas, segundo a Lei nº 4.320/64. Em relação a essas dotações, assinale a alternativa correta.

Para que a despesa orçamentária pública seja considerada realizada, considerando a existência de dotação, o número de etapas da despesa a serem cumpridas até a geração da ordem bancária é:

A respeito dos principais instrumentos da gestão orçamentária, julgue o item

A classificação de determinada despesa como integrante do orçamento de investimentos das empresas estatais obedece ao critério de esfera orçamentária

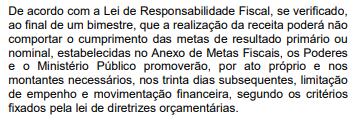

No que se refere à legislação e aos conceitos aplicáveis à administração orçamentária e financeira, julgue o item a seguir.

Despesas de exercícios anteriores decorrem de despesas com dotação própria, mas sem saldo financeiro para o respectivo pagamento.

A respeito dos conhecimentos sobre classificação de despesas públicas, assinale a alternativa correta.

Observe o código de classificação das despesas conforme a natureza orçamentária a seguir:

1) 319004

2) 329021

3) 449051

4) 339030

As despesas que pertencem aos grupos pessoal e outras despesas correntes, respectivamente, são as indicadas nos itens:

A seguinte despesa se classifica no grupo Outras Despesas Correntes:

Não constitui Despesas de Capital:

Assinale a alternativa CORRETA que corresponde às despesas, que constituam obrigações e que não serão objeto de limitação.

No que se refere a orçamento público, julgue o item a seguir.

Segundo a Lei n.º 4.320/1964, pertencem ao exercício financeiro as despesas nele pagas.

Com relação às despesas públicas, assinale ( V ) para a afirmativa verdadeira e ( F ) para a falsa.

( ) A amortização das dívidas e os respectivos juros serão classificados na categoria de despesas correntes.

( ) A compra de um imóvel pela prefeitura para a instalação de um órgão, sem aumento de capital, é considerada um investimento.

( ) Embora os gastos com inativos sejam considerados despesas de custeio, as despesas com pensionistas são consideradas transferências correntes.

As afirmativas são, na ordem apresentada, respectivamente:

Julgue o item que se segue, relativos às receitas e despesas públicas.

Do ponto de vista orçamentário, as despesas públicas correspondem aos decréscimos nos benefícios econômicos durante o período contábil, sob a forma de saída de recursos, redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido.