Sobre a classificação e mensuração de ativos não circulantes mantidos para a venda, de acordo com a NBC TG 31 (R4) - ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, analise as seguintes afirmativas:

I. Os ativos não circulantes mantidos para a venda, desde que satisfeitos os critérios de classificação, são realocados para o ativo circulante da entidade.

II. A classificação, a apresentação e a mensuração requeridas pela NBC TG 31 aplicáveis a ativo não circulante classificado como mantido para venda também se aplicam a ativo não circulante que seja classificado como destinado a ser distribuído aos sócios na sua condição de proprietários.

III. O ativo não circulante mantido para venda será mensurado pelo maior entre o seu valor contábil e o valor justo menos as despesas de venda.

Está correto o que se afirma em

Relativamente ao tratamento contábil de estoques, julgue os itens que se seguem.

Em economias deflacionárias, o critério da média móvel ponderada para a valoração de estoques tende a apontar um custo inferior ao apontado pelo critério conforme o qual o primeiro que entra é o primeiro que sai (PEPS).

Uma entidade de serviços de consultoria venceu uma disputa para fornecer serviços de consultoria a um novo cliente. Os seguintes gastos foram incorridos pela entidade para obter o contrato: honorários advocatícios para due diligence R$ 15.000; custos de viagem para entregar a proposta R$ 25.000; comissões pagas aos vendedores R$ 10.000. Os honorários advocatícios e os custos de viagem teriam sido incorridos independentemente de a empresa ter vencido ou não, e a entidade esperava recuperar as comissões através de honorários futuros pelos serviços de consultoria. O preço contratual da consultoria foi estimado em R$ 100.000. Com base no histórico e no conhecimento acerca da qualidade da entrega do serviço, estimou-se que existia uma probabilidade de 30% de que o valor a receber fosse de R$ 80.000, uma probabilidade de 40% de que receberia R$ 90.000 e, finalmente, uma probabilidade de 30% de que a empresa receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

A gestão patrimonial consiste em um desafio para as entidades públicas, que historicamente colocaram ênfase no controle da execução orçamentária. Para muitas entidades, a gestão do seu patrimônio é primordial para que elas atinjam seus objetivos institucionais. O processo de reavaliação de ativos pode se fazer necessário na gestão do patrimônio para se adequar o seu valor contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

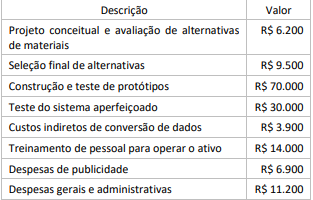

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Um hospital localizado no Centro da cidade adquiriu um terreno ao lado de seu prédio para a construção de um estacionamento para ser utilizado, exclusivamente, pelos pacientes, de modo a oferecer melhor atendimento.

No Balanço Patrimonial do hospital, o terreno deve ser classificado como

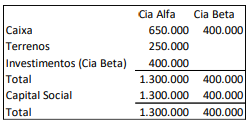

As Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/2023:

Em 10/01/2024, a Cia Beta adquiriu terreno que pertencia à Cia Alfa, por R$280.000, à vista.

Assinale a opção que indica os valores de mensuração do terreno, em 31/01/2024, no balanço patrimonial individual da Cia Beta e no balanço patrimonial consolidado, respectivamente.

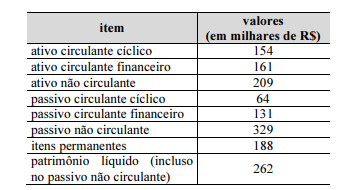

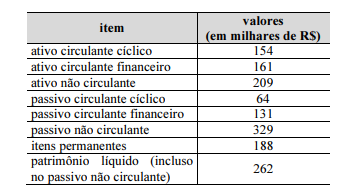

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A empresa se financia principalmente com recursos de terceiros.

A mensuração adequada das obrigações é essencial para uma contabilidade precisa e transparente nas demonstrações financeiras de uma empresa. A correta identificação e mensuração dos passivos contingentes são fundamentais para fornecer uma visão precisa stakeholders sobre tais obrigações. Qual das seguintes afirmações descreve melhor um passivo contingente?

Em relação à Provisão para Crédito de Liquidação Duvidosa (PCLD), analise as assertivas abaixo e assinale a alternativa correta.

I. É uma provisão que deve ser registrada pela empresa sempre que houver a necessidade de se baixar os lucros e assim pagar menos imposto de renda. É uma prática lícita prevista na legislação.

II. Somente poderá ser registrada se o valor for superior a R$ 10.000,00, devido ao princípio da relevância.

III. É constituída para reconhecer no resultado, as prováveis perdas de créditos já reconhecidas no passivo.

Em 1º de janeiro de 2024, uma máquina comprada por R$ 10.000 foi originalmente estimada como tendo uma vida útil de 10 anos e um valor residual de R$ 1.000. Em 1º de janeiro de 2029 (cinco anos depois), o ativo deverá durar mais 10 anos e agora tem um valor residual de R$ 800.Em ambas as situações, a empresa

Considerando-se as informações apresentadas, o contador identificou que o: utiliza o método linear de depreciação.

Em 01/01/2024, o Governo de um Estado assinou um contrato com uma entidade terceirizada para a construção de uma nova linha de metrô. De acordo com o contrato, o Governo deverá pagar R$ 800 milhões ao longo de dez anos, e a obra tem previsão de duração de 4 anos.

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A liquidez geral da empresa é superior a 1,25.

Relativamente ao tratamento contábil de estoques, julgue os itens que se seguem.

A equação que sintetiza a lógica do inventário permanente estabelece que o custo da mercadoria vendida é igual ao montante do estoque inicial adicionado às compras e subtraído do montante do estoque final.

Assinale a alternativa que expressa corretamente a definição de ativo.