De acordo com a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, a entidade deve divulgar, em notas explicativas, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza do passivo contingente, a menos que a possibilidade de ocorrer qualquer desembolso na liquidação seja

Considerado um fato relevante divulgado por uma empresa de capital aberto, a perspectiva de alto potencial de entrada de benefícios econômicos futuros na aquisição de um novo ativo operacional resultou em um aumento (de R$ 4,50 para R$ 60,50 no valor nominal) de suas ações negociadas em Bolsa de Valores no país e no exterior.

Dois meses depois, verificou-se que tal fato relevante era falso e que o acionista majoritário tinha conhecimento disso, o que resultou em prejuízo de bilhões de reais para entidade e foi tratado como crime contra o mercado financeiro.

Na divulgação inicial do fato relevante, a característica qualitativa fundamental que deixou de ser observada pela entidade foi a

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue os itens seguintes.

Considere que uma entidade comercial tenha recebido de um cliente o valor de R$ 380,00, sendo R$ 350,00 referentes ao valor da venda e R$ 30,00 relativos aos juros decorrentes do pagamento em atraso por parte do cliente. Nesse caso, verifica-se, no referido recebimento, um fato contábil misto.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue os itens seguintes.

Considere que, amparada pelo dispositivo legal segundo o qual 5% do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que não deve exceder de 20% do capital social, uma entidade tenha decidido utilizar parte do saldo da reserva legal para aumentar o montante de seu capital social. Nessa situação, ocorre um fato contábil aumentativo.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue os itens seguintes.

Ocorre um fato modificativo diminutivo quando, pelo decurso de prazo, os juros passivos de uma obrigação são reconhecidos como despesa de juros.

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

Julgue os itens a seguir, relativos a atos e fatos administrativos.

I A compra, à vista, de mercadorias para revenda constitui um fato administrativo permutativo.

II A compra de um veículo, com 50% do pagamento em dinheiro e 50% financiado, é um exemplo de fato administrativo misto.

III O pagamento de um título vencido e acrescido de juros moratórios e multa é um fato administrativo modificativo.

Assinale a opção correta.

A Demonstração das Mutações do Patrimônio Líquido serve para detalhar as variações no patrimônio líquido da empresa, incluindo lucros acumulados. Considerando a utilidade desse documento, assinale a alternativa que explica como a reinvestimento de lucros acumulados é apresentada na DMPL e qual o impacto dessa apresentação para a análise de investidores.

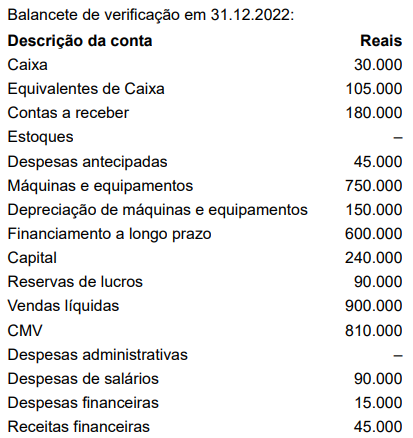

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

No contexto da execução orçamentária e financeira, conforme estabelece o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que identifica CORRETAMENTE o momento em que se verifica a procedência do crédito fiscal e a inscrição do débito da pessoa que lhe é devedora.

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que detalha as alterações no patrimônio líquido de uma empresa durante um determinado período. Este documento é crucial para entender como os eventos durante o período afetaram a situação financeira da empresa. Assinale a alternativa que CORRETAMENTE explica a importância de incluir os dividendos pagos na DMPL para os stakeholders da empresa

O sistema de classificação da receita orçamentária por natureza, conforme definido pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), utiliza um código de oito dígitos que identifica características específicas da receita, incluindo categoria econômica, origem, espécie e desdobramentos. Até o exercício financeiro de 2021, o sistema de codificação era estruturado como "a.b.c.d.d.d.e.", mas mudanças recentes foram implementadas. Assinale a alternativa que CORRETAMENTE explica a alteração introduzida na codificação a partir de 2023.

Dadas as afirmativas acerca da classificação e evidenciação das receitas e despesas, que afetam o patrimônio da entidade,

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação vigor.

II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existente em seu estoque para revenda não sofrerá alterações.

III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

Com relação a atos e fatos administrativos, assinale a alternativa correta. A fiança em favor de terceiros é um:

Assinale a alternativa que descreve CORRETAMENTE uma operação que deve ser classificada como atividade operacional na DFC.