De acordo com a NBC TSP 04 – Estoques, o valor contábil dos estoques vendidos deve ser reconhecido como

De acordo com o que dispõe o CPC 26 R1 – Apresentação das Demonstrações Contábeis, quanto à classificação de ativos e de passivos no balanço patrimonial, um lote de material que será consumido no decurso normal do ciclo operacional da entidade será classificado como

Avalie como verdadeiras (V) ou falsas (F) as proposições a seguir e, em seguida, assinale a alternativa que apresenta a sequência CORRETA de preenchimento dos parênteses.

( ) O suprimento de fundos (Regime de Adiantamento) representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

( ) Podem ser consideradas despesas de exercícios anteriores: despesas que não se tenham processado na época própria; restos a pagar com prescrição interrompida; compromissos reconhecidos após o encerramento do exercício.

( ) Na arrecadação, além do registro da receita orçamentária e do respectivo ingresso dos recursos financeiros, deverá ser lançado, em contas de controle, o valor classificado na fonte/destinação correspondente (disponibilidade a utilizar) bem como o registro da realização da receita orçamentária por fonte/destinação.

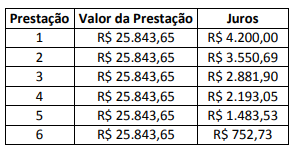

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A respeito da contabilização de operações contábeis diversas, julgue o item. Os abatimentos sobre as vendas são eventos diferentes dos descontos incondicionais, embora constem das deduções da receita bruta.

As contas que são obrigatoriamente encerradas no final do exercício e têm os respectivos saldos transferidos para a conta Lucros e Perdas classificam-se, pelo sistema patrimonial, como contas

O lançamento a seguir relaciona-se a um empréstimo contraído pela empresa Alfa junto ao banco Dinheiro.

D – Bancos c/ movimento...........................R$ 19.000

D – Despesas financeiras a vencer ............R$ 1.000

C – Empréstimos .........................................R$ 20.000

No que se refere a essas informações e à operação de empréstimo, é correto afirmar que

Os adiantamentos recebidos de clientes, por conta de produtos acabados que serão entregues no futuro, são classificados nas demonstrações contábeis, como:

Sabendo que a contabilidade registra apenas os eventos contábeis que impactam economicamente a equação básica contábil: ativo = passivo + patrimônio líquido, assinale a opção correspondente a evento que afeta a equação contábil.

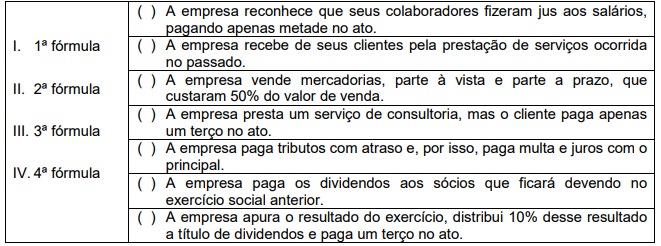

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Para registrar uma devolução de compras de mercadorias adquiridas à vista, considerando-se que a empresa adote o método da conta mista com inventário periódico, será adequado o lançamento a débito da conta caixa e a crédito da conta compras canceladas.

Analise o seguinte demonstrativo financeiro:

• Receita Patrimonial: R$ 100,00.

• Receita de Contribuições: R$ 150,00.

• Operações de crédito: R$ 50,00.

• Alienação de bens: R$ 100,00.

Com base nessas informações, o valor total das receitas correntes é de:

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

As obrigações da companhia serão classificadas no passivo circulante quando tiverem vencimento ao longo do exercício seguinte.

Com relação aos atos e fatos administrativos e contábeis, julgue o item a seguir.

A compra a prazo de um veículo configura fato permutativo.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Segundo o método das partidas dobradas, as contas retificadoras devem ser classificadas de acordo com a natureza de seus saldos, ou seja, as devedoras do lado do ativo e as credoras do lado do passivo e do patrimônio líquido.