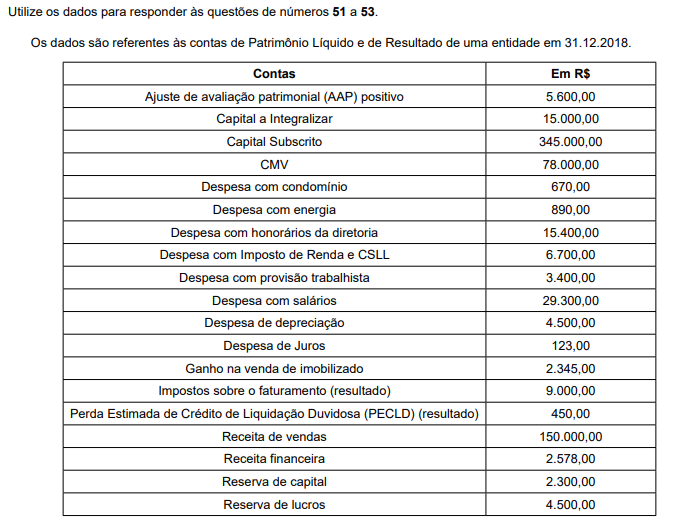

Os dados a seguir deverão ser utilizados para responder à questão.

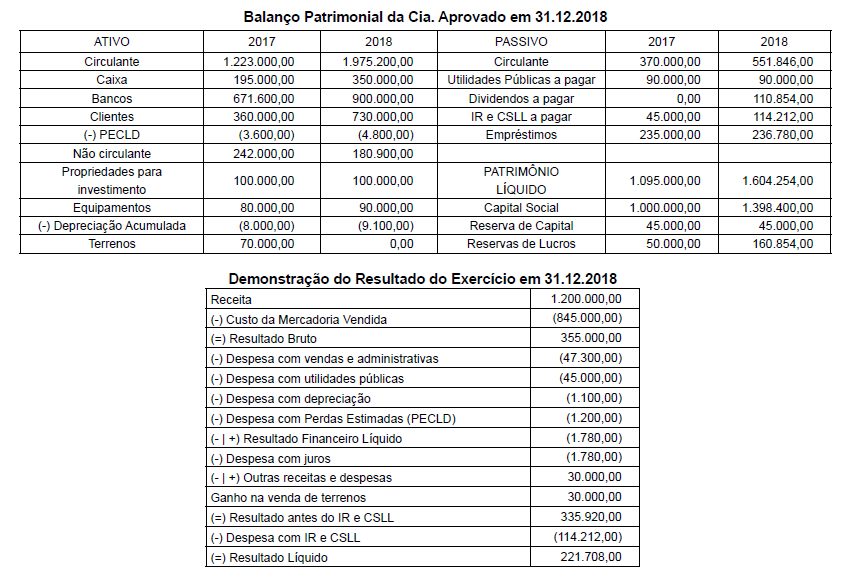

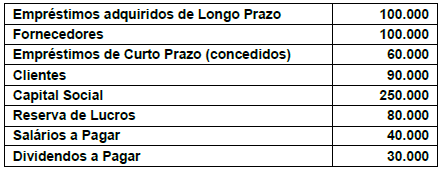

O índice de endividamento da Cia. Aprovado, em 2018, é aproximadamente:

Foram extraídas, em R$, as seguintes informações das demonstrações contábeis da Cia. Paulistana do Comércio, relativos ao exercício encerrado em 31.12.2018:

Estoque inicial de mercadorias em

01.01.2018 200.000,00

Compras 1.200.000,00

Estoque final de mercadorias em

31.12.2018 240.000,00

Receita Líquida de Vendas 4.582.000,00

Despesas administrativas 680.000,00

O índice de rotação de estoques (com base no estoque médio do ano) da companhia foi, em 2018, igual a (desconsidere os algarismos a partir da segunda casa decimal):

Uma sociedade empresária, que explora a atividade imobiliária, para a conclusão de um projeto, recorreu a um empréstimo junto ao Banco de Fomento Imobiliário S/A. Para fins de análise, o banco solicitou da empresa suas Demonstrações Contábeis.

Para a liberação dos recursos, os analistas do banco, utilizaram a técnica de análise por quocientes ou índices de liquidez e índice de endividamento, com o alcance dos seguintes resultados:

1.O índice de Liquidez Corrente, que é construído pela análise de Ativo Circulante e Passivo Circulante é de 1.5.

2.O índice de Endividamento Total ou Participação de Capital de Terceiros é de 0.8.

3.O índice de Composição de Endividamento que compreende a análise das obrigações vencíveis no decorrer no ano subsequente e as obrigações vencíveis após o término do ano subsequente representa 25%.

4.O total do Capital Próprio é de R$ 1.000.000,00.

Considerando os resultados dos analistas, é correto afirmar que o Balanço Patrimonial analisado demonstra o Ativo Circulante com um total de:

A respeito de demonstrações financeiras e temas correlatos, julgue o item

Na matemática financeira, se for preciso incorporar valores percentuais em uma série histórica, o mecanismo normalmente utilizado será o ágio.

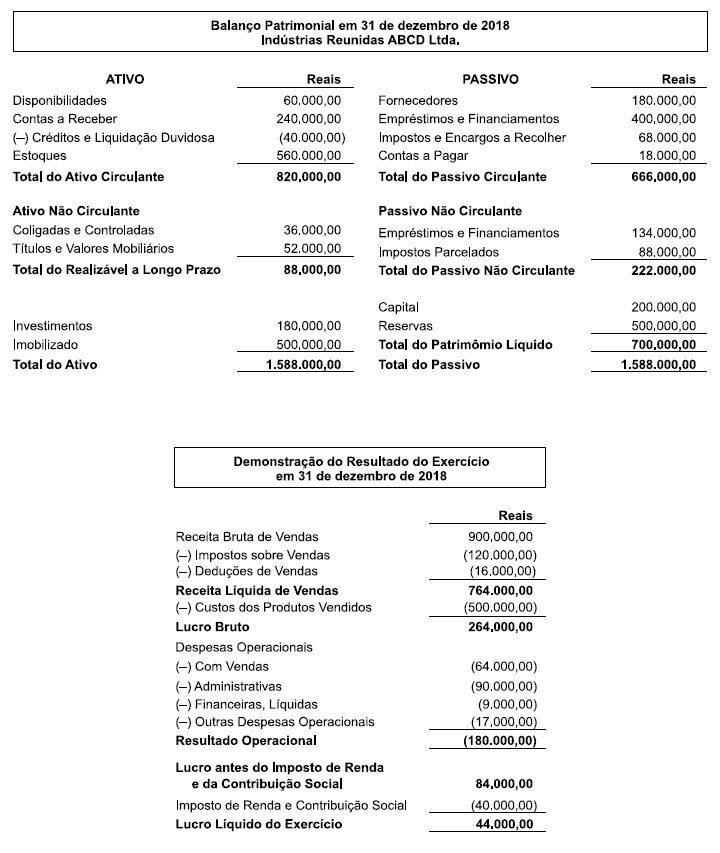

Com base no balanço patrimonial e na demonstração do resultado do exercício em 31/12/2018, da empresa Indústrias Reunidas ABCD Ltda., a seguir demonstrados, responda a questão:

Assinale a alternativa que apresenta a margem líquida do

exercício de 2018 atingida pela Indústria, utilizando para

o cálculo apenas duas casas decimais e não aplicando o

critério de arredondamento

Relacione a Coluna 1 à Coluna 2, associando os tipos de índices às suas definições.

Coluna1

1. Liquidez Geral.

2. Liquidez Corrente.

3. Liquidez Seca.

4. Liquidez Imediata.

5. Margem Líquida.

Coluna 2

( ) Representa a porcentagem de cada unidade monetária de venda que sobrou após a empresa ter pagado seus produtos, demais despesas e impostos.

( ) Revela a capacidade de pagamento de curto prazo da entidade mediante uso basicamente de disponível e valores a receber.

( ) Indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Revela o quanto existe de ativo circulante e ativo não circulante para cada R$ 1,00 de dívida circulante e não circulante.

( ) Revela quanto existe de Ativo Circulante para cada R$ 1,00 de dívida do passivo circulante.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Uma determinada empresa apresenta Prazo Médio de Estoques de 20 dias e Prazo Médio de Recebimentos de 30 dias. Seu Ciclo Financeiro é negativo em 5 dias. Com base nos dados apresentados, assinale a alternativa correta que apresenta respectivamente o Ciclo Operacional e o Prazo Médio de Pagamento de Compras da empresa.

Por meio da utilização de índices financeiros é possível analisar periodicamente as demonstrações financeiras de uma empresa para identificar possíveis problemas, compará-las aos concorrentes ou ainda avaliar o progresso em relação às metas estabelecidas. O índice de liquidez corrente

Com base no balanço patrimonial e na demonstração do resultado do exercício em 31/12/2018, da empresa Indústrias Reunidas ABCD Ltda., a seguir demonstrados, responda a questão:

Assinale a alternativa que apresenta o índice de liquidez

corrente, em reais, utilizando para o cálculo apenas duas

casas decimais e não aplicando o critério de arredondamento.

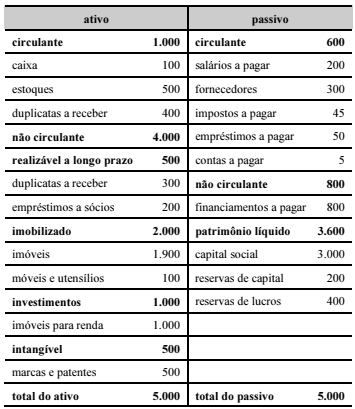

A tabela a seguir, com valores em R$ mil, corresponde ao balanço patrimonial de determinada companhia em 31/12/2017.

Considerando-se esse balanço patrimonial e os índices de liquidez corrente, seca e geral da companhia em 31/12/2017, é correto afirmar que essa companhia, relativamente às obrigações de curto prazo (OBC) e à capacidade de pagamento de dívidas de curto e de longo prazo (CPDCLP), é

O fato de uma empresa ter poder de negociação com fornecedores para postergar ao máximo o pagamento de suas compras a prazo tem impacto direto no

Uma determinada empresa apresenta os seguintes valores em seu balanço patrimonial: Ativo Circulante R$ 300 mil, Realizável a Longo Prazo R$ 100 mil, Ativo Total R$ 600 mil, Passivo Circulante R$ 200 mil, Exigível a Longo Prazo R$ 50 mil. Com base nessas informações, analise as afirmativas abaixo.

I. O Índice de Participação de Capitais de Terceiros – PCT é 0,71.

II. O índice de Liquidez Corrente é 1,60.

III. O Índice de Liquidez Geral é 1,5.

IV. O Índice de Imobilização do Capital Próprio é 0,57.

Assinale a alternativa correta.