Com base na doutrina e na legislação contábil, julgue o item abaixo.

Quando o passivo for negativo, o ativo será igual ao patrimônio líquido.

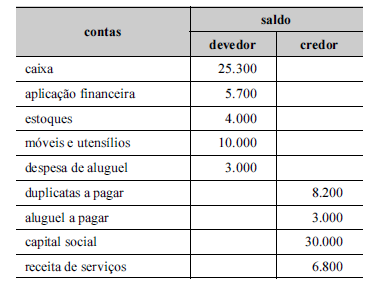

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o balanço patrimonial elaborado a partir dos dados constantes do balancete deverá apresentar um passivo de R$ 48.000.

Com relação ao tratamento contábil, um passivo contingente com “probabilidade possível” de saída de recursos deve

Passivo é um exigível cuja liquidação, se espera, resulte na saída de recursos da entidade. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias. Qual é a característica essencial para a existência de passivo?

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo corresponde à obrigação presente que é resultante de

eventos passados e cuja liquidação poderá implicar baixa do

resultado ou desembolso de recursos pela entidade.

Assinale a opção que indica um passivo não circulante no balanço patrimonial de uma empresa em 31/12/2015.

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Deve-se reconhecer um passivo caso haja uma obrigação futura

da entidade, derivada de eventos passados, cuja liquidação

resultará na saída de recursos da entidade capazes de gerar

benefícios econômicos.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Um passivo, obrigação presente resultante de eventos passados, é reconhecido como tal, mesmo não sendo provável que uma saída de recursos que incorporem benefícios econômicos seja exigida para liquidar essa obrigação.

A empresa Ilha Bela S.A. contraiu empréstimo de R$ 1.000.000,00, pactuado pelo prazo de 12 meses, contratado em primeiro de janeiro de 2015, com o banco Solution S.A. A sociedade, por meio de cláusula contratual convencionou de forma unilateral (decisão da empresa Ilha Bela) que poderá repactuar por mais 36 meses o financiamento, caso não consiga gerar recursos suficientes para cumprimento dos pagamentos. O contrato prevê a entrega de ações como meio de pagamento (decisão unilateral da empresa Ilha Bela). Neste caso a empresa deve contabilizar o empréstimo como

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de

R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015,

foi reconhecida contabilmente uma provisão de apenas

R$ 1.500.000, por sugestão do setor jurídico da companhia.

Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão

fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal

entendeu que era devido o recolhimento do valor de R$ 2.000.000

A companhia optou por não recorrer dessa decisão. Em seguida,

em 18/3/2016, foi autorizada a emissão das demonstrações

contábeis referentes ao exercício de 2015

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

O Passivo Circulante somado ao Passivo Não Circulante de uma empresa totaliza R$58.400,00 e o Patrimõnio Líquido totaliza R$41.600,00.

O valor dos recursos próprios é de:

Com relação às contas, aos métodos e às operações contábeis,

julgue os itens seguintes.

O refinanciamento, junto ao poder público, de obrigações

tributárias em atraso deve ser registrado no subgrupo de

empréstimos e financiamentos.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Passivos monetários que apresentem juros implícitos embutidos no seu valor devem ser avaliados a valor presente por ocasião do seu reconhecimento inicial.

Uma sociedade empresária que atua na prestação de serviços de transporte de

cargas adquiriu um caminhão para uso em suas atividades normais, no valor de

R$90.000,00, para ser pago em 3 anos, com parcelas fixas anuais de

R$40.000,00 e nelas inclusos os juros contratados.

Com base nos dados acima, o lançamento contábil na data da aquisição do

bem:

No que se refere aos critérios utilizados para mensuração de passivos, julgue o item abaixo.

No balanço da entidade, somente podem ser reconhecidos os passivos que já existiam na data do balanço.