Em relação ao controle do estoque pelos métodos PEPS, UEPS e custo médio ponderado móvel, admitindo que os custos do estoque aumentam de forma contínua, assinale a afirmativa correta.

Identifique a alternativa que apresenta o comportamento do CMV – Custo de Mercadorias Vendidas e do Resultado, respectivamente, quanto se substitui sua apuração, do custo UEPS – Último Entrar Primeiro a Sair pelo PEPS – Primeiro a Entrar Primeiro a Sair, considerando um ambiente econômico afetado por inflação.

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa. Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

As contas têm por função possibilitar que a contabilidade registre e controle as operações que modifiquem ou que possam vir a modificar a situação patrimonial da empresa. Portanto, quando é efetuado um lançamento a credito na conta de mercadorias para revenda, podemos afirmar que NÃO se está evidenciando?

A alternativa que apresenta um critério de avaliação de estoques, que produz uma informação contábil mais adequada, por ocasião em que o ambiente econômico esteja afetado pelo fenômeno econômico da inflação é:

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Quando determinada empresa avalia seus estoques pelo preço médio ponderado, o custo médio existente sofre alterações em seu valor a cada entrada com preço diferente do constante no estoque.

A NBC TG 16 – Estoques exige, em termos de mensuração, que os estoques deverão ser apresentados nos relatórios financeiros pelo:

Uma fábrica vendia chaveiros para revendedores. Em 30/04/2018, ela não tinha chaveiros em estoque.

Durante o mês de maio de 2018, a fábrica realizou as seguintes operações:

• Em 02/05, adquiriu 40 unidades do chaveiro por R$ 30 cada.

• Em 10/05, adquiriu 100 unidades do chaveiro por R$ 32 cada.

• Em 15/05, vendeu 120 unidades do chaveiro por R$ 50 cada.

• Em 20/05, comprou 200 unidades do chaveiro por R$ 36 cada.

• Em 28/05, vendeu 140 unidades do chaveiro por R$ 55 cada.

Assinale a opção que indica o valor do estoque final, em 31/05/2018, dado que a fábrica utiliza o método PEPS para avaliar o seu estoque.

Quanto à contabilização de operações, julgue o item a seguir.

Em uma economia inflacionária, o método de avaliação de estoques UEPS gera menor lucro bruto na operação com mercadorias que o método da média móvel.

Uma loja, que vende apenas um tipo de estojo, possui um contrato com seu fornecedor, segundo o qual, ela não precisa pagar o frete, caso a compra seja de uma quantidade superior a 30 unidades. Se a compra é de até 30 unidades, o frete é fixo, no valor de R$100.

Em 01/06/2018, o estoque da loja era formado por dez unidades de estojo e estava avaliado em R$ 130.

No mês de junho aconteceram as seguintes operações:

• compra de 20 unidades, por R$ 14 cada.

• venda de 15 unidades, por R$ 40 cada.

• compra de 35 unidades, por R$ 22 cada.

• venda de 20 unidades, por R$ 42 cada.

Assinale a opção que indica o lucro bruto da loja, em 30/06/2018, considerando que ela utiliza, para avaliar seus estoques, o método do custo médio ponderado móvel.

A respeito da contabilidade geral, julgue o item a seguir.

Para uma empresa que utilize o sistema de inventário periódico baseado na conta de mercadorias com função desdobrada, o valor de estoque existente pode ser conhecido a qualquer momento mediante a verificação do saldo da conta de mercadorias.

Uma Sociedade Empresária comercializa equipamentos de informática. Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade. Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor. Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas. Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

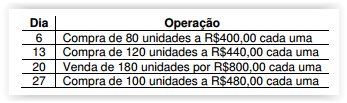

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos incidentes sobre compras e vendas, o valor do Estoque de Mercadorias para Revenda, no final do mês de fevereiro de 2017, é de:

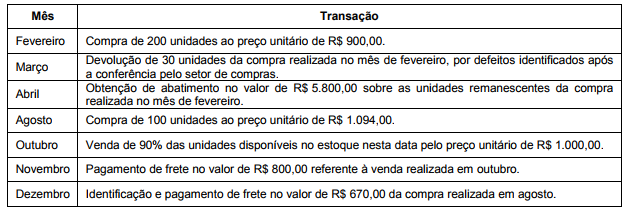

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

De acordo com a NBC TG 16 (R1) – ESTOQUES, após o reconhecimento inicial, os Estoques devem ser mensurados pelo: