Mostrar texto associado à questão

A condição de estacionariedade é satisfeita somente no(s) modelo(s):

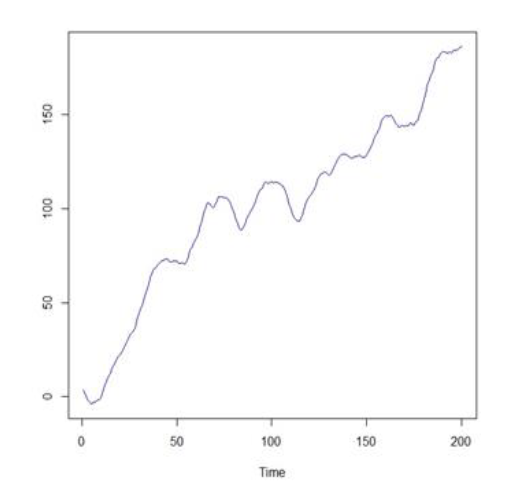

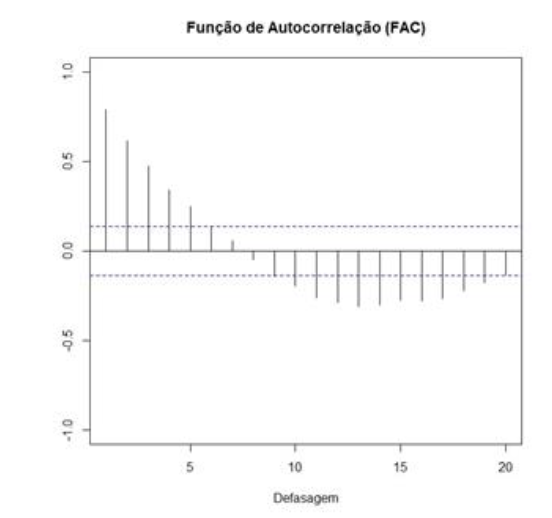

Com a finalidade de identificar o modelo, devem ser observadas a função de autocorrelação (FAC) e a função de autocorrelação parcial (FACP) da série com uma diferença que está ilustrada nos gráficos a seguir.

Seja a notação de modelo tipo ARIMA (p, d, q), sendo p, a ordem da parte autorregressiva; d, o grau da diferenciação; e q, a ordem da parte de médias móveis.

O modelo que melhor representa a série temporal é: