Mostrar texto associado à questão

Uma regressão linear múltipla é expressa por Y = a + b × X + c × W + e,

em que a, b e c são parâmetros desconhecidos e o termo e

representa o erro aleatório. A regressão é calculada com base em

uma amostra de n observações, IID, com distribuição normal, média

zero e variância constante. Considerando que e não se correlacione

com X ou W, julgue o próximo item.

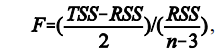

É possível testar a significância estatística conjunta dos

coeficientes b e c utilizando-se a estatística , em que TSS é a soma total dos

, em que TSS é a soma total dos

quadrados dos desvios de Y em relação à sua média; RSS é a

soma dos quadrados dos resíduos e n é o tamanho da amostra.