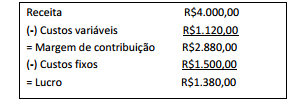

A tabela abaixo apresenta a projeção de resultados para o mês

de maio de 2015 da XYZ, empresa que produz e comercializa

bolos para festas infantis.

Essa projeção foi baseada nos seguintes parâmetros:

– preço de venda por bolo: R$50,00

– venda projetada em unidades: 80 bolos.

– custo do material para a produção de um bolo (3Kg de

material a R$3 por Kg): R$9,00

– mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00

Ao término de maio, a contabilidade registrou as seguintes

informações para o período:

– produção e venda em unidades: 75 bolos.

– material consumido: 250 Kg, com valor total de R$750,00

– mão de obra direta empregada: 40 horas, ao custo total de

R$400,00

– custo fixo: R$1.510,00

Tendo em vista os valores orçados e os valores reais apurados, é

correto afirmar que as variações de preço e de eficiência dos

materiais foram, respectivamente: