Mostrar texto associado à questão

Considerando que {zt } representa uma série temporal e que {at} representa uma sequência de choques aleatórios (ruído branco), julgue os itens de 113 a 117, referentes à análise de séries temporais.

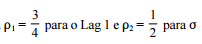

Os parâmetros do modelo AR(2), que apresenta os valores

de autocorrelação iguais a

Lag 2, considerando as equações de Yule-Walker