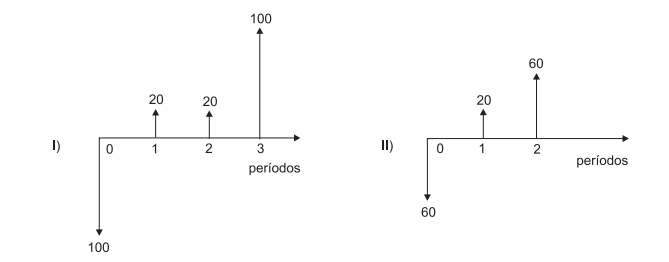

Uma empresa compara dois investimentos (considerados sem risco) mutuamente excludentes, com escalas e prazos diferentes. Os fluxos de caixa I e II abaixo, representam os investimentos (setas para baixo são gastos e setas para cima são recebimentos dos valores nas pontas das setas).

Desde o início, a empresa dispõe de 100 unidades monetárias para financiar os projetos ou fazer aplicações no mercado financeiro à taxa de juros compostos de 3% por período. Para escolher entre os fluxos de caixa I e II, a empresa compara o valor futuro que obteria no período 3 se fizesse o projeto I, ou seja, 20 (1,03)2 + 20 (1,03) + 100, com o que obteria no mesmo período 3 se fizesse o projeto II. Esse último valor corresponde à expressão