Considere uma empresa prestadora de serviços que tenha a receita/hora trabalhada de R$ 300,00 e que possui custos fixos (aluguéis, internet, programas de computador, manutenções diversas etc) de R$ 330.000,00. Sabe-se, ainda, que o seu custo variável/hora trabalhada é a metade do valor das receitas/hora. Cada prestador deverá laborar integralmente por 220 horas mensais, sendo vedado trabalhar menos que esta quantidade de horas.

Considerando tais informações, a quantidade necessária e exata de consultores/ funcionários prestadores de serviços mensais para que a empresa opere em equilíbrio econômico nulo, ou seja, que suas receitas totais sejam iguais aos seus custos totais é:

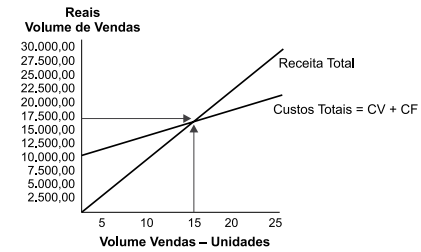

Considere o gráfico demonstrado a seguir.

Numa análise gerencial de índices, rentabilidade, entre outros, o encontro dos eixos receita total com os custos totais representa:

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

Empresas que subsidiam o custo de seus produtos com a contratação prévia de receitas, trabalhando com uma margem de contribuição negativa, como é o caso de jornais e revistas, tendem a ser mais lucrativas após o ponto de equilíbrio do que empresas que não têm esse tipo de receita.

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

Em condições de normalidade, para se atingir o ponto de equilíbrio contábil, é exigida a venda de um menor volume de unidades que a exigida para se atingir o ponto de equilíbrio econômico.

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

Considere-se que certa empresa deveria atingir seu ponto de equilíbrio contábil ao faturar R$ 5 milhões com a venda de seu único produto, tendo, contudo, obtido prejuízo societário de R$ 300 mil, apesar de não ter havido variação em sua estrutura de custos e preços. Nessa situação, dado que os estoques da empresa estavam zerados no início do período, uma explicação possível para essa contradição é a de que houve aumento no estoque de produtos

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item a seguir.

Situação hipotética: Determinada empresa atingiu seu ponto de equilíbrio ao vender 4 mil unidades de seu único produto. Seus custos e despesas fixas somaram R$ 160.000. Assertiva: Nessa situação, se a empresa apurar um lucro, antes de impostos, de R$ 80.000, ela terá obtido uma margem de segurança superior a 40%.

O ponto de equilíbrio, como um tipo de controle no nível tático organizacional, é calculado com base nas variáveis

Determinada empresa faturou R$ 12.000,00 no mês de dezembro de 2019. Essa empresa atinge seu ponto de equilíbrio quando fatura R$ 10.000,00, situação em que o montante de seus custos e despesas fixos correspondem a exatos 30% dos custos e despesas totais. Desconsiderando os aspectos tributários, está correto afirmar, em relação à hipotética empresa, que:

Considere as seguintes informações extraídas da contabilidade de uma fábrica:

• Custo de oportunidade: R$ 2.000,00;

• Custo fixo total: R$ 10.000,00;

• Custo variável unitário: R$ 20,00;

• Preço de venda unitário: R$ 80,00.

Com base nessas informações, o ponto de equilíbrio econômico em unidades é de

Qual é o ponto de equilíbrio econômico em quantidade física, sabendo que a empresa deseja obter um lucro de $30.000:

Atenção: Utilize as informações abaixo para responder a questão.

A Cia. dos Amores, ao analisar o processo de produção e venda de seu único produto no mês de janeiro de 2019, obteve as seguintes informações:

- Custos fixos: R$ 330.000,00.

- Custos variáveis: R$ 40,00 por unidade.

- Despesas fixas: R$ 60.000,00.

- Despesas variáveis: R$ 15,00 por unidade.

- Preço bruto de venda: R$ 300,00 por unidade.

- Comissões de venda: 5% do preço bruto de venda.

- Impostos sobre a Venda: 10% do preço bruto de vendas.

Sabendo que a Cia. dos Amores deseja obter um lucro de R$ 270.000,00 apurado de acordo com método de custeio variável, o ponto de equilíbrio econômico da Cia. dos Amores, em unidades, é

A respeito de classificação de materiais, julgue o item que se segue.

O produto intermediário é utilizado no processo de fabricação/produção, sem que se incorpore ao produto final.

A incorporação do material permanente ao patrimônio de uma organização é uma medida administrativa conhecida como: