A normatização do tratamento contábil aplicável à receita de transação com contraprestação está prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP). Com relação aos dispositivos vinculados à transação com contraprestação, analise as afirmativas abaixo e assinale a alternativa correta. I. As variações patrimoniais aumentativas decorrentes de transações com contraprestação compreendem apenas os valores brutos de benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência de suas atividades. II. Os valores recebidos em nome de terceiros constituem benefícios econômicos ou potencial de serviços da entidade, por resultarem em aumentos de ativos ou redução de passivos. III. Transação com contraprestação é aquela em que a entidade fornece ativos ou serviços ou tem passivos negociados e entrega valor aproximado ao justo em troca, prioritariamente sob a forma de dinheiro, bens, serviços ou uso de ativos. IV. Os empréstimos e financiamentos se caracterizam como transações com contraprestação por impactarem a situação patrimonial líquida, em razão de gerarem variações diferentes entre ativos e passivos.

Segundo prevê o Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre a mensuração de ativos e passivos, assinale a alternativa correta.

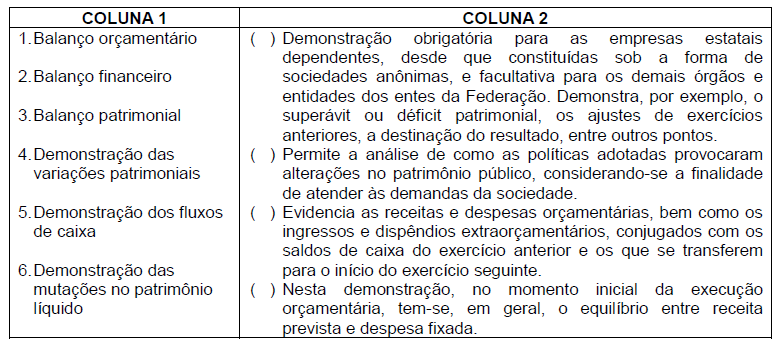

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs). Segundo o que prevê a estrutura conceitual, analise as afirmações abaixo e assinale a alternativa correta. I. O conteúdo dos relatórios é previsto pela estrutura conceitual, a qual prescreve a forma padrão dos RCPGs. II. Os RCPGs são os componentes centrais da transparência da informação contábil dos governos e de outras entidades do setor público. III. Alguns usuários da informação contábil podem ter a prerrogativa de exigir a elaboração de relatórios para atender às suas necessidades específicas, mesmo que os relatórios não sejam elaborados para atender especificamente a essas necessidades. IV. Os RCPGs devem ser elaborados com base no regime de competência. V. Os objetivos da elaboração e divulgação da informação contábil não estão relacionados às necessidades de informações dos usuários dos RCPGs.

O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A esse respeito, identifique quais dos itens abaixo correspondem a objetivos do Plano de Contas Aplicado ao Setor Público (PCASP), previstos no Manual de Contabilidade Aplicado ao Setor Público (MCASP), e assinale a alternativa correta. I. Contribuir para a racionalização de custos no setor público. II. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Receita Federal, de modo que possa ser adequado às peculiaridades de cada ente. III. Permitir a elaboração de relatórios nos padrões adotados por organismos internacionais como o Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI). IV. Padronizar os registros contábeis das entidades do setor público. V. Contribuir para o atendimento aos acordos comerciais previstos pela Organização Mundial do Comércio (OMC). VI. Distinguir os registros de natureza patrimonial, orçamentária e de controle.