A Constituição Federal de 1988, em seu artigo 164, parágrafo 2°, estabelece que o Banco Central poderá comprar e vender títulos de emissão do Tesouro Nacional, com o objetivo de regular a oferta de moeda ou a

O patrimônio, objeto da contabilidade, é um conjunto de bens, direitos e obrigações avaliados em moeda e pertencente a uma pessoa. O montante do patrimônio líquido que é apresentado no balanço patrimonial depende da mensuração dos

São contas de saldo devedor:

Conta é o nome técnico que recebe cada um dos elementos componentes do patrimônio. Esses componentes são considerados de natureza devedora e credora. Dos exemplos de contas mencionados a seguir, quais são de natureza credora?

De acordo com a NBC TSP – estrutura conceitual – a avaliação da capacidade financeira requer a informação sobre o montante que deveria ser recebido na venda do ativo. Essa informação é fornecida pelo

É uma do conta do ativo:

O recebimento de duplicatas no valor de R$ 1.320,00, com juros de 20%, é considerado um fato

Determinada empresa decidiu realizar uma compra a prazo de Móveis e Utensílios no valor de R$ 20.000,00. Essa transação comercial é caracterizada como um fato contábil

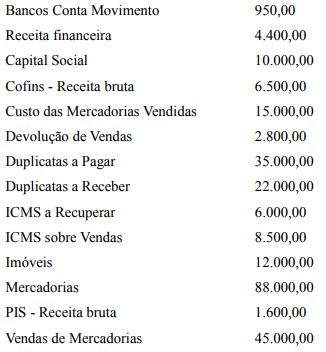

Os saldos das contas de determinada empresa apresentava, em 31/12/2016, os seguintes valores:

Nesse caso, o valor da receita líquida de vendas de mercadorias, é de

As contas patrimoniais são utilizadas para o registro de elementos representativos de bens, direitos, obrigações, assim como para aqueles que compõem o patrimônio líquido. É exemplo de conta patrimonial

Em abril de 2017, determinada empresa adquiriu veículos no valor de R$ 200.000,00. A conta veículos é considerada na empresa como:

Determinada empresa possui disponibilidades de R$ 8.190,00, imobilizações de R$ 9.810,00 e dívidas a pagar de R$ 8.700,00. No mês de setembro de 2017 realizou duas transações: comprou uma máquina por R$ 6.000,00, pagando 20% de entrada e vendeu um equipamento pelo valor líquido de R$ 9.000,00, registrando uma perda de R$ 2.700,00 neste imobilizado. Concluídas as operações e, devidamente contabilizadas, essa empresa tem

A NBC T SP – estrutura conceitual – preconiza que a distribuição aos proprietários corresponde à saída de recursos da entidade a título de distribuição a partes externas. Ela representa retorno sobre a participação ou a redução dessa participação no

Considere que, na apuração do resultado do exercício de 2017, determinada empresa obteve um lucro no valor de R$ 30.000,00. Antes da apuração do resultado, no seu Patrimônio Líquido, havia prejuízos acumulados no valor de R$ 22.500,00. O saldo final que constará no Patrimônio Líquido da empresa é:

Uma característica essencial para a existência de passivo é a entidade ter uma obrigação presente. A liquidação de uma obrigação presente pode ocorrer por meio de