Uma sociedade empresária tinha um capital social de R$ 800.000,00, cuja metade ainda não havia sido integralizada. Os sócios decidiram integralizar a quantia de R$ 60.000,00, com a transferência de um veículo de um deles para a sociedade. O registro contábil da integralização do capital social é:

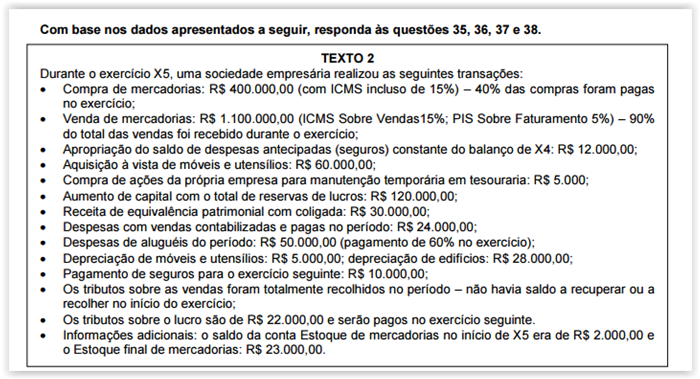

Partindo-se dos dados do TEXTO 2 na elaboração da Demonstração dos Fluxos de Caixa, o total de caixa gerado pelas atividades operacionais no período será de:

A afirmação que NÃO está de acordo com os preceitos da NBC TG ESTRUTURA CONCEITUAL é:

Analise as afirmações a seguir com base no que prevê a NBC TG 15 – COMBINAÇÃO DE NEGÓCIOS. I.A NBC TG 15 não se aplica à formação de empreendimentos controlados em conjunto (joint ventures). II.O adquirente deve registrar os ativos identificáveis adquiridos e os passivos assumidos pelos respectivos valores contábeis da data da aquisição. III.As incorporações e as fusões realizadas entre partes independentes são exemplos de combinação de negócios. É CORRETO o que se afirma em:

Muitas classificações e nomenclaturas de custos são oferecidas pela bibliografia existente no Brasil. Com relação a tais classificações e nomenclaturas, é INCORRETO afirmar:

Com relação ao conceito de margem de contribuição, é CORRETO afirmar: