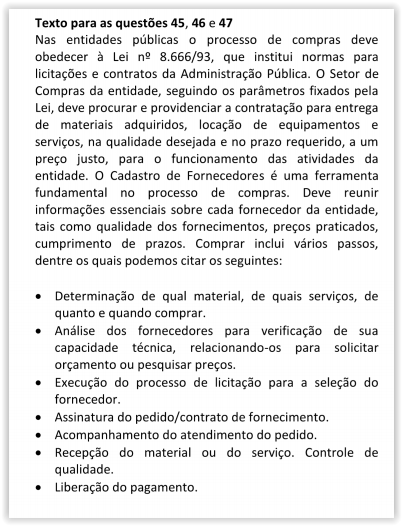

O Almoxarifado tem por função o recebimento, a guarda, a conservação e a distribuição dos materiais necessários ao funcionamento de uma entidade. É um intermediário entre compras e os demais departamentos de uma entidade. Como o almoxarifado estoca produtos de valor, ele deve ser objeto de um controle rigoroso quanto à entrada, conservação e saída de materiais. Observe os seguintes elementos.

I. Inventário

II. Boletim Mensal do Almoxarifado

III. Ficha/ Registro de Estoque

IV. Ficha de Prateleira

V. Quadro Estatístico de Rotação de Estoque

VI. Registro Contábeis

Aponte a alternativa que reúne os elementos necessários para Controle do Almoxarifado.

Observe as seguintes atribuições:

I. Verificar se efetivamente foi recebido o que foi adquirido.

II. Trabalhar no desenvolvimento de fornecedores e manter boas relações.

III. Planejar e manter um fluxo contínuo de suprimentos de modo a atender à demanda da entidade, evitando excedentes que podem gerar custos, e gerando um mínimo de investimentos a fim de não afetar a operacionalidade da empresa.

IV. Administrar os contratos com os fornecedores.

V. Realizar as negociações de forma justa e honesta, garantindo sempre as melhores condições para a empresa, principalmente no que se refere às condições de pagamento equilibrando preço, prazo e qualidade.

Aponte a alternativa que apresenta as atribuições de uma boa gestão de compras.

Os fornecedores, interessados em fornecer para a entidade, devem conhecer com antecedência como os preços por eles ofertados serão julgados. Assim, os critérios de julgamento devem ser definidos no ato de convocação de forma clara: compreende-se o preço, desconto, prazo de entrega, de execução e carência.

As propostas apresentadas serão julgadas objetivamente seguindo esses critérios pré-definidos. Essa condição é conhecida como: