A empresa XYZ contratou um seguro de incêndio por um período de 12 meses, pelo valor de R$6.000,00, sendo 50% à vista e o restante para pagamento em 30 dias.

Assinale a alternativa CORRETA do lançamento da contratação da apólice, sabendo que o “D" representa débito e o “C" representa o crédito.

Com o objetivo de fornecer informações explicativas financeiras e não financeiras úteis para fins de prestação de contas (accountability), as entidades do setor público apresentam nos seus RCPGs (Relatórios Contábeis de Propósito Geral das Entidades do Setor Público)

Os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Com relação aos créditos adicionais, analise as assertivas a seguir.

I. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

II. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

III. Os créditos adicionais classificam-se em suplementares, excepcionais e extraordinários.

IV. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.

É CORRETO apenas o que se afirma em

Analise as seguintes informações.

Caixa R$12.000,00; Bancos Conta Movimento R$20.000,00; Fornecedores R$15.000,00; Impostos a Recuperar R$6.000,00; Duplicatas a Receber R$30.000,00; Salários a Pagar R$5.000,00; Máquinas e Equipamentos R$35.000,00; Financiamentos R$25.000,00; Impostos a Recolher R$12.000,00; Veículos R$22.000,00; Empréstimos Bancários R$22.000,00.

Assinale a alternativa que apresenta o valor CORRETO.

De acordo com a Norma Brasileira de Contabilidade - NBC TSP - Estrutura Conceitual de 23/09/2016, um recurso controlado no presente pela entidade como resultado de evento passado é

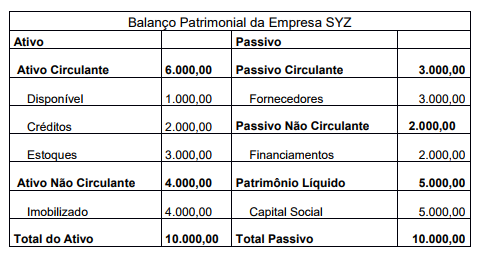

No Balanço Patrimonial, a diferença entre Ativo Circulante e Passivo Circulante representa

Supõe-se que a empresa S/A tem um fornecedor de prestação de serviços de segurança e que no mês de Agosto deveria ter recolhido o imposto de renda retido na fonte referente à nota fiscal do pagamento efetuado no mês anterior ao seu fornecedor. O recolhimento deveria ter sido no dia 20 de agosto de 2017, porém a empresa detectou que no dia 25 de setembro de 2017 não havia realizado o recolhimento e que isso implicaria multa. O procedimento para cálculo dessa multa pela falta do recolhimento do imposto de renda no respectivo vencimento seria

A Lei nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Sobre suas disposições, leia as assertivas a seguir e, depois, assinale a alternativa CORRETA.

I. É vedado ao Tesouro Nacional adquirir títulos da dívida pública federal existentes na carteira do Banco Central do Brasil, ainda que com cláusula de reversão, salvo para reduzir a dívida mobiliária.

II. Salvo mediante lei específica, não poderão ser utilizados recursos públicos, inclusive de operações de crédito, para socorrer instituições do Sistema Financeiro Nacional, ainda que mediante a concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário.

III. É absolutamente vedado ao Banco Central do Brasil conceder às instituições financeiras privadas operações de redesconto e de empréstimos de prazo inferior a trezentos e sessenta dias.

IV. O Banco Central do Brasil só poderá comprar diretamente títulos emitidos pela União para refinanciar a dívida mobiliária federal que estiver vencendo na sua carteira.

É CORRETO apenas o que se afirma em

A Receita Federal do Brasil (RFB), em 2009, apresentou a Instrução Normativa - IN 971/09, que dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela Secretaria da Receita Federal do Brasil (RFB). Na Seção IV, está prevista a dispensa de retenção. Nesse sentido, identifique a situação ideal para que a contratante fique dispensada de efetuar retenção, e a contratada, de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo, conforme o artigo 120.

Os RCPGs (Relatórios Contábeis de Propósito Geral das Entidades do Setor Público) são elaborados para reportar informação útil aos usuários, para fins de prestação de contas, responsabilização e tomada de decisão. Os usuários primários são

Sobre o empenho, analise as afirmativas a seguir.

I. O empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

II. Para cada empenho, será extraído um documento denominado "nota de empenho" que indicará o nome do credor, a representação e a importância da despesa, bem como a dedução desta do saldo da dotação própria.

III. O empenho da despesa poderá exceder o limite dos créditos concedidos.

IV. É vedada a realização de despesa sem prévio empenho.

É CORRETO apenas o que se afirma em

Uma pessoa jurídica composta por dois sócios tem como principal atividade os serviços de ensino e treinamento prestando serviços apenas nessa área. O primeiro sócio tem formação na área de informática e o segundo sócio é formado na área de medicina. A empresa prestou serviços de treinamentos para outra empresa que tem como atividade principal serviços de limpeza e conservação. Levando em consideração as formações dos sócios e serviços prestados por cada empresa, qual seria a alíquota de retenção do imposto de renda sobre o serviço prestado?

No que diz respeito à Fonte / Destinação de Recursos, analise as assertivas a seguir.

I. Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse código tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Para a despesa orçamentária, identifica a origem dos recursos que estão sendo utilizados.

II. A classificação por fonte/destinação de recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua finalidade. A destinação pode ser classificada em: destinação ordinária ou destinação extraordinária.

III. A classificação orçamentária por fonte/destinação de recurso tem como objetivo identificar as fontes de financiamento dos gastos públicos.

IV. A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos.

É CORRETO apenas o que se afirma em

A empresa SYZ apresenta o seguinte Balanço Patrimonial:

A empresa faz duas compras de mercadorias: 1ª) Aquisição de R$500,00 a vista; 2ª )Aquisição de R$2.000,00 a prazo (pagamento em 30 dias).

Após as aquisições das mercadorias, assinale a alternativa CORRETA.