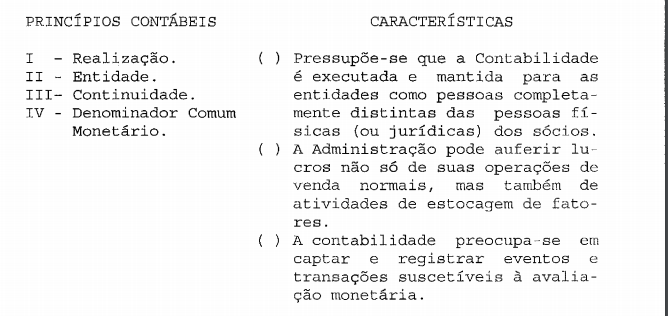

Correlacione os Princípios Contábeis às suas respectivas características

e assinale a opção que apresenta a seqüência

correta, segundo a Equipe de Professores da FEA/USP (2010).

Coloque F(Falso) ou V(Verdadeiro) nas afirmativas abaixo, em

relação às Nomenclaturas de Custos, segundo Eliseu Martins

(2010) e assinale a opção que apresenta a seqüência correta.

( ) Os Custos Fixos não são, mesmo os repetitivos, eternamente

do mesmo valor. Sempre hã pelo menos duas causas

para sua modificação: mudança em função da variação de

preços, de expansão da empresa ou de mudança de tecnologia.

( ) Os Custos de Transformação são a soma de todos os Custos

de Produção, exceto os relativos à mão de obra e outros

eventuais adquiridos e empregados sem nenhuma modifica

ção pela empresa.

( ) Fixos e Variáveis são uma classificação aplicável também

às despesas, enquanto Diretos e Indiretos são uma classificação

aplicável só a custos.

( ) O rol dos Custos Indiretos inclui Custos Indiretos propriamente

ditos e Custos Diretos (por natureza), mas que

são tratados como Indiretos em função de sua irrelevância

ou da dificuldade de sua medição.

( ) Diretos e Indiretos dizem respeito ao relacionamento entre

o custo e a mão de obra. Fixos e Variáveis são uma

classificação que leva em consideração o produto feito.

Considere a situação abaixo.

Uma indústria esta operando no mercado brasileiro com as seguintes

características:

Capacidade de Produção: 900.000 t/ano

Capacidade que atende ao mercado nacional: 600.000 t/ano

Custos Fixos de Produção: R$35.000.000/ano

Custos Variáveis de Produção: R$120/t

Despesas Fixas: R$21.000.000/ano

Despesas Variáveis: R$25/t

Comissões: R$10/t

Impostos: R$15/t

Preço de Venda: R$360/t

Em relação aos Custos para Decisão, utilizando a Margem de

Contribuição, calcule o Lucro Líquido e assinale a opção

correta.

Segundo a Equipe de Professores da FEA/USP (2010), o nível de endividamento, a liquidez da empresa e a proporção do capital próprio são evidenciados pelo:

Segundo a Equipe de Professores da FEA/USP (2010), o Patrimônio

Líquido é definido como a diferença entre os valores

do ativo e do passivo de uma entidade em determinado momento.

Assinale a opção que corresponde a uma das principais

causas de variação do patrimônio líquido.