De acordo com a resolução do Conselho Federal de Contabilidade n º803/96 que regulamenta o código de ética do contabilista, no exercício de suas funções é vedado ao profissional da contabilidade:

São itens que resultam em variação patrimonial aumentativa:

De acordo com a NBCTSP 16.9 (Depreciação, Exaustão e Amortização) relacione os conceitos abaixo e marque a correta correspondência ao final. ( ) Valor Líquido Contábil ( ) Amortização ( ) Valor Depreciável ( ) Exaustão ( ) Valor Residual I - É a redução do valor de investimentos necessários à exploração de recursos minerais, florestais e outros recursos naturais esgotáveis, bem como do valor de ativos corpóreos utilizados no processo de exploração. II - É o valor original de um ativo deduzido do seu valor residual, quando possível ou necessária a sua determinação. III - É o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. IV - É a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. V - É o valor do bem registrado na contabilidade, em uma determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

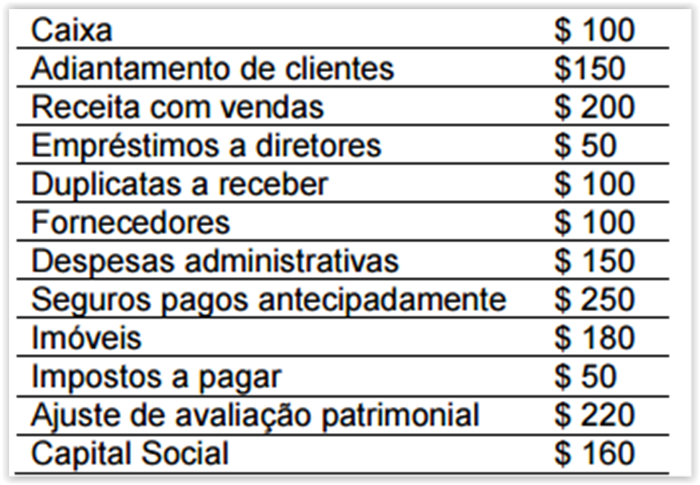

Dados os seguintes saldos

Os valores do Patrimônio Líquido e Ativo Circulante respectivamente são: