De acordo com a “Estrutura Conceitual para Elaboração e Divulgação de Relatório ContábilFinanceiro (CPC 00 – R1)" é um exemplo de característica qualitativa capaz de melhorar a utilidade da informação contábil-financeira, a ____________ .

No tocante ao caso específico do setor público, a “NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público" prevê que os usuários dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público almejam subsídios nestes relatórios para fins de prestação de contas e responsabilização (accountability) e para o (a) ____________.

Completam de forma CORRETA as lacunas do texto na ordem prevista:

A seguir são apresentados os Prazos Médios de Renovação de Estoques, de Recebimento de Vendas e de Pagamento de Compras da Cia. Portas nos anos de X1, X2 e X3. Considerando tais informações, assinale a alternativa que representa os Ciclos Operacional e Financeiro, respectivamente, para o ano X2:

Uma empresa produz um único produto com as seguintes características: Custos + Despesas Variáveis $ 1.800/un.; Custos + Despesas Fixos $ 150.000/mês; Preço de Venda $ 2.800/un. Suponha que essa mesma empresa esteja produzindo e vendendo 200 unidades do seu produto por mês. Neste caso, é possível afirmar que sua Margem de Segurança é de:

Os seguintes conceitos equivalem, respectivamente, a: I – Representam o esforço empregado pela empresa no processo de fabricação de determinado item (mão de obra direta e indireta, energia, horas de máquina, etc.). Não incluem matéria-prima nem outros produtos adquiridos prontos para consumo. II – Custos que não podemos identificar diretamente com os produtos e que necessitamos de rateios para fazer a apropriação. III – Subsistema que deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público.

Se a empresa CTR adquirir um veículo e realizar o pagamento à vista, utilizando dinheiro do caixa, considerando o Método das Partidas Dobradas, essa operação será de:

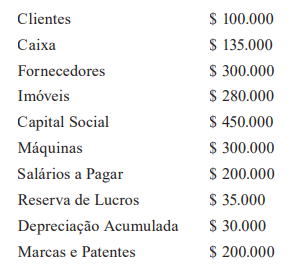

A Cia. Lucrativos apresentou, ao final de dado período, os seguintes saldos em suas contas patrimoniais:

Considerando tais informações, assinale a alternativa que corresponde ao valor do Ativo Total da Cia. Lucrativos:

A demonstração do valor adicionado (DVA) evidencia o valor da riqueza gerada pela entidade, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, bem como a parcela da riqueza não distribuída. Estão entre os elementos que recebem a distribuição da riqueza da entidade, EXCETO:

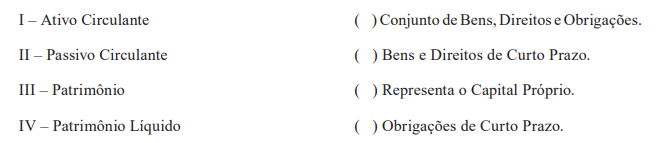

De acordo com Marion (2012), o Balanço Patrimonial é o mais importante relatório gerado pela Contabilidade, pois, através dele, pode-se identificar a saúde financeira e econômica da empresa. As duas colunas abaixo apresentadas fazem referência a grupos do Balanço Patrimonial. Sendo assim, relacione a primeira coluna com a segunda e assinale a alternativa que apresenta a sequência CORRETA:

A empresa Cia. Sucesso vendeu no mês X1 $ 40.000, dos quais $ 22.000 recebeu à vista e o restante receberá a prazo, no mês X2. As despesas no mês X1 foram de $ 28.000, sendo que $ 14.000 foram pagos à vista e o restante será pago no mês X2. Considerando as informações apresentadas, assinale a alternativa que apresenta o Resultado Líquido do mês X1 pelos Regimes de Caixa e Competência, respectivamente:

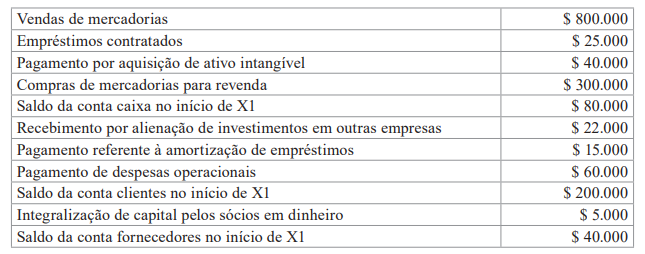

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais durante o exercício de X1 foi de:

Considerando que, para cada $ 1,00 de Capital Próprio, uma empresa utiliza $ 3,00 de Capital de Terceiros e que seu Ativo Total é de $ 320.000, assinale a alternativa que indica o valor do Patrimônio Líquido, calculado segundo a Equação Fundamental do Patrimônio:

Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

Em relação a análise das Demonstrações Contábeis, pode-se afirmar que:

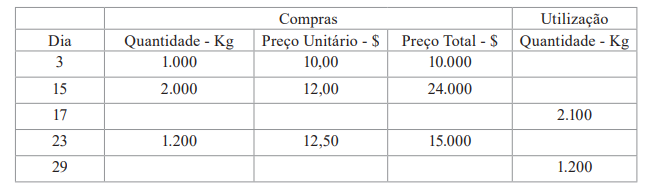

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

O único produto da empresa XYZ é vendido por $ 150 a unidade; o custo do material direto (matéria-prima, embalagem, etc.) é de $ 35 por unidade; e os custos fixos são de $ 21.000 ao mês. Em determinado mês, em que não houve estoques iniciais, a empresa produziu 800 unidades, das quais 450 foram vendidas. Considerando o método de Custeio Variável, assinale a alternativa que apresenta, respectivamente, o valor do Estoque Final de Produtos Acabados e o Custo dos Produtos Vendidos: