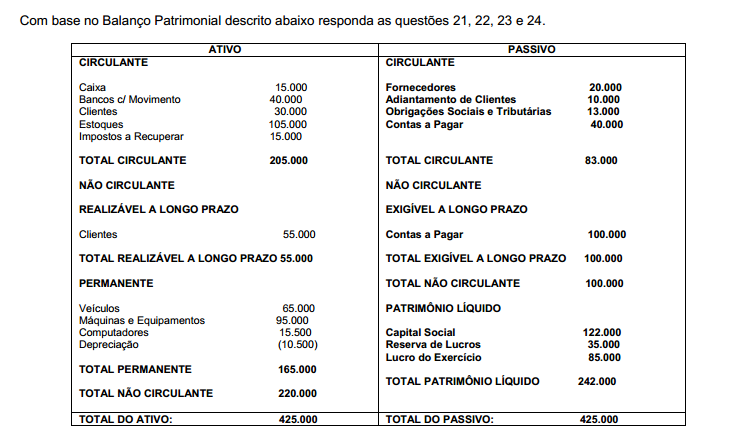

Referente à Demonstração do Resultado do Exercício

e no reconhecimento e imposto corrente e diferido,

temos que o valor contábil dos passivos e ativos

fiscais diferidos pode mudar, mesmo que não se altere

o valor das diferenças temporárias correlatas. Isso

pode ocorrer como resultado do seguinte:

I. Mudanças nas alíquotas ou na legislação fiscal.

II. Reconsideração da possibilidade de recuperação

do ativo fiscal diferido.

III. Mudança na maneira pela qual se espera recuperar

um ativo.

Uma empresa apresenta os seguintes saldos nas

respectivas contas:

I. Receita Bruta – R$ 190.000,00

II. Devoluções de Vendas – R$ 25.000,00

III. Impostos – R$ 27.000,00

IV. Lucro Bruto – R$ 106.000,00

V. Despesas Operacionais – R$ 35.000,00

Calcule o Custo das Vendas desta empresa?

Referente às convenções contábeis, quando o esforço para encontrar uma pequena diferença (esporádica), de montante irrelevante, que pode levar a todo um trabalho Departamental, sendo que o benefício gerado seria menor que o custo, neste caso para não despender este esforço poderíamos invocar a convenção contábil da(o):