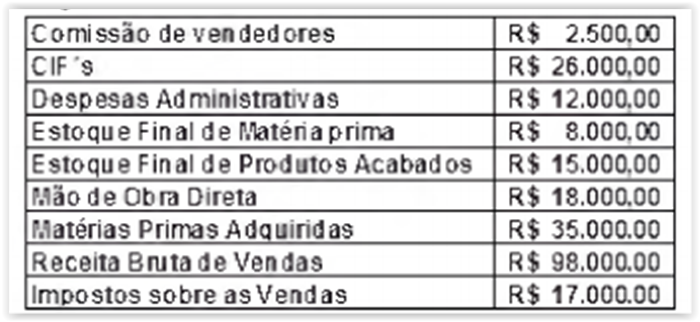

Uma determinada empresa industrial iniciou suas

atividades em março de 2.016, e apresentou os

seguintes dados em 31/03/2016.

O resultado antes da tributação sobre o lucro foi de:

“O plano de contas, com todas as suas contas sintéticas e analíticas, deve conter, no mínimo,_______________ e é parte integrante da escrituração contábil da entidade, devendo seguir a estrutura patrimonial prevista na Lei n.° 6.404/76”. Preencha a lacuna com a alternativa correta:

Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de: ( ) estorno. ( ) transferência. ( ) complementação. ( ) fraude. Coloque V para Verdadeiro e F para Falso e assinale a alternativa com a ordem correta:

Para a elaboração do Plano de Contas das entidades, deve ser observada a nova classificação do Balanço aprovado por Resolução do CFC. Analise as contas abaixo e responda a alternativa correta: I.Ativo Diferido. II.Ativo Intangível. III.Ajustes Acumulados de Conversão. IV.Ajustes de Avaliação Patrimonial.

O lançamento contábil deve ter como origem um único fato contábil e conter: I.um registro a débito e um registro a crédito; ou II.um registro a débito e vários registros a crédito; ou III.vários registros a débito e um registro a crédito; ou IV.vários registros a débito e vários registros a crédito, quando relativos ao mesmo fato contábil. Estão corretas:

Com relação à estrutura do Balanço Patrimonial segundo a lei 6.404/76, assinale a alternativa incorreta:

Analise as afirmativas abaixo sobre a estrutura conceituai da contabilidade e coloque V para Verdadeiro e F para Falso e assinale a alternativa com a sequência correta: ( )0 objetivo da elaboração e divulgação de relatório contábil-financeiro de propósito geral constitui o pilar da Estrutura Conceituai. ( ) Relatórios contábil-financeiros de propósito geral fornecem informação acerca da posição patrimonial e financeira da entidade que reporta a informação, a qual representa informação sobre os recursos econômicos da entidade e reivindicações contra a entidade que reporta a informação. ( )As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento dos mesmos em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas de elementos das demonstrações contábeis. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

Com base na Lei 6.404/76, na determinação do resultado do exercício serão computados:

Preencha a lacuna com a alternativa correta: “A observância __________________ é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade”.

No balanço patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise d a _______________ da companhia. Preencha a lacuna com a alternativa correta: