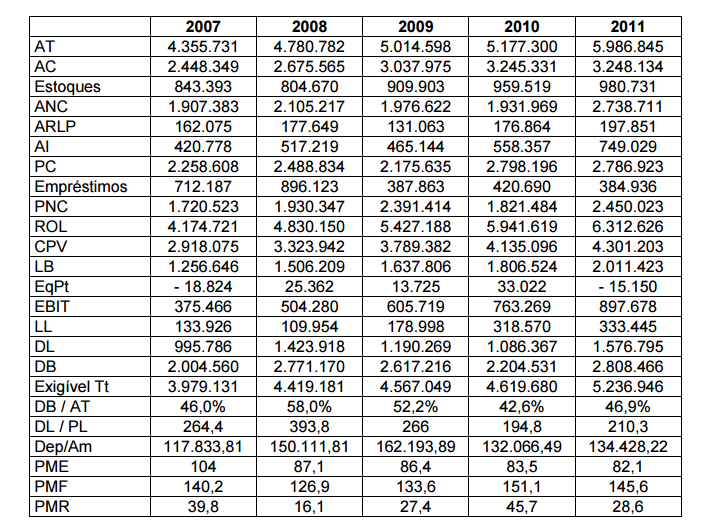

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é INCORRETO

afirmar que

A resolução do Conselho Federal de Contabilidade (CFC) nº 1.229/2009 define que a

expressão Auditoria Interna se refere

A partir da Lei nº 11.638/07, a conta de ajustes de avaliação patrimonial passou a integrar

o grupo do patrimônio líquido da entidade.

Analise as seguintes afirmações sobre essa conta de ajustes.

I. As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo

e do passivo, em decorrência da sua avaliação a valor justo, são registradas na conta

de ajustes de avaliação patrimonial, enquanto não computadas no resultado do

exercício em obediência ao regime de competência.

II. A conta de ajustes de avaliação patrimonial faz parte do patrimônio líquido e é

considerada, portanto, como uma conta de reservas.

III. Os ajustes de avaliação patrimonial devem integrar o cálculo do limite referente à

proporção das reservas de lucros em relação ao capital.

IV. Os valores registrados na conta de ajustes de avaliação patrimonial são transferidos

para o resultado do exercício à medida que os ativos e passivos forem sendo

realizados.

A partir dessa análise, conclui–se que estão CORRETAS.

Os princípios de contabilidade representam a essência das doutrinas e teorias relativas à

ciência da contabilidade, consoante o entendimento predominante nos universos científico

e profissional de nosso País. A contabilidade aplicada ao setor público constitui ramo da

ciência contábil e deve, portanto, observar os princípios de contabilidade.

Analise as afirmações com base nesses princípios.

I. O patrimônio pertence à entidade, mas a recíproca não é verdadeira; ou seja, a soma

ou agregação contábil de patrimônios autônomos não resulta em nova entidade, mas

numa unidade de natureza econômico–contábil.

II. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos,

podem sofrer variações decorrentes dos seguintes fatores: custo corrente, valor

realizável, valor presente, valor justo e atualização monetária.

III. O princípio da competência pressupõe a simultaneidade da confrontação de receitas

e de despesas correlatas.

IV. Pelo princípio da atualização monetária em vigor, os efeitos da alteração do poder

aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por

meio do ajustamento da expressão formal dos valores dos componentes patrimoniais.

A partir dessa análise, conclui–se que estão CORRETAS.

Segundo a Resolução do CFC nº 1.170/2009, estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Baseado nessa norma sobre os estoques, assinale a alternativa INCORRETA.