Observe o seguinte preceito: “O registro deve representar a realidade dos fenômenos patrimoniais em função de critérios técnicos contábeis preestabelecidos em normas ou com base em procedimentos adequados, sem que incidam preferências individuais que provoquem distorções na informação produzida.” Com base nas NBC SP T16, esse enunciado corresponde à seguinte característica do registro e da informação contábil:

Com base na classificação de despesa por objeto de gasto, e de acordo com a legislação vigente, uma despesa executada durante um determinado exercício, recebeu a codificação 3.3.90.30. O segundo dígito, indicado pelo algarismo 3, corresponde, na classificação, a:

Na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, o montante do fluxo de caixa líquido das atividades operacionais foi:

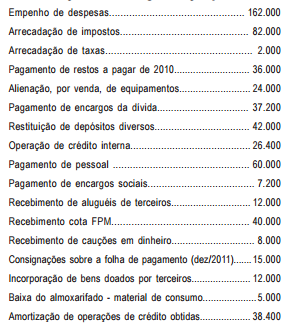

No exercício financeiro de 2011, a prefeitura de um determinado

município efetuou as seguintes operações:

Pode-se afirmar que o resultado financeiro apurado no exercí-

cio correspondeu a um:

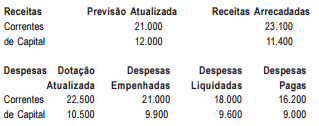

Analise as informações seguintes para responder às questões 53 a 55: O balanço orçamentário de um determinado município, elaborado em 31/12/2011, apresentava, entre outros, os seguintes dados:

O resultado orçamentário do exercício correspondeu a um:

O valor contábil de um ativo, eventualmente, poderá não corresponder ao seu valor justo, motivo pelo qual as reavaliações passaram a ser obrigatórias no setor público para os elementos patrimoniais. Essas reavaliações devem ser feitas utilizando o valor justo ou o valor de mercado, anualmente, para as contas ou grupo de contas cujos valores de mercado variem significativamente em relação aos valores anteriormente registrados. Para as demais contas ou grupos de contas, a reavaliação deverá ser feita com a seguinte frequência:

Analise as informações seguintes para responder às questões 53 a 55: O balanço orçamentário de um determinado município, elaborado em 31/12/2011, apresentava, entre outros, os seguintes dados:

Pode-se concluir que o montante da economia orçamentária no exercício atingiu um total de:

Ainda na mesma Demonstração elaborada, a geração líquida

de caixa e equivalente de caixa correspondeu a um superávit

de: