Um determinado município contraiu uma dívida por contrato, no qual constava amortização de parcela do principal a cada seis meses e pagamento mensal dos juros contratados. As despesas decorrentes dos pagamentos desses juros, de acordo com a legislação vigente, devem ser classificadas como:

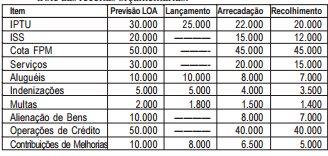

No final do exercício financeiro, um determinado município elaborou o seguinte quadro demonstrativo, relativo ao controle das receitas orçamentárias:

Em 31/12, o montante a ser inscrito na Dívida Ativa correspondeu a:

O art. 167, inciso I, da Constituição Federal de 1988, preconiza que é vedado o início de programas ou projetos não incluídos na Lei Orçamentária Anual. Observa-se que, nesse dispositivo constitucional, está implícita a essência do enunciado do seguinte princípio orçamentário:

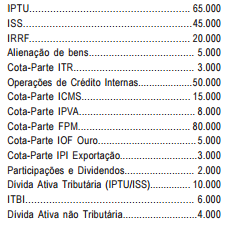

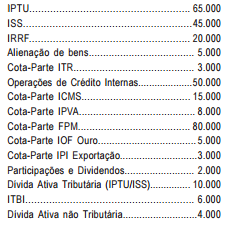

Um determinado município arrecadou, no exercício de 2011, as seguintes receitas:

No exercício, o montante mínimo que deveria ter sido aplicado no financiamento da Manutenção e Desenvolvimento do Ensino seria de: