De acordo com a Legislação Societária atual, o

Patrimônio Líquido, no Balanço Patrimonial de

encerramento do exercício social, é composto, entre

outras contas, por:

Uma empresa comercial, no ano de 20X1,

apresentou os seguintes números, referentes a

saldos em algumas de suas contas:

• Compras de mercadorias com ICMS incluído de

15%: $ 15.000,00

• Estoque inicial no valor de $ 5.000,00

• Vendas do período: $ 25.000,00, com ICMS

incluído de 15%.

• Devolução de vendas, por conta de clientes, no

valor bruto de $ 2.500,00

• Estoque final no valor de $ 6.250,00

Com tais informações, pode–se afirmar que o lucro

bruto dessa empresa foi:

Um fabricante de bombas hidráulicas pratica um

preço de venda de seu único produto igual a quatro

mil unidades monetárias. Sua Curva de Custos de

curto prazo é representada pela expressão

CT = 160.000 – 1000.Q + 20.Q2 , em que CT é o custo

total e Q, quantidades produzidas.

O nível de produção que maximiza o lucro dessa

empresa é:

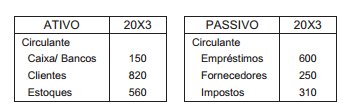

O quadro a seguir mostra alguns elementos do

Balanço Patrimonial de uma empresa comercial,

relativo ao exercício findo em 20X3:

A Necessidade de Capital de Giro (NCG) dessa

empresa, considerando apenas os elementos

expostos, é igual a: