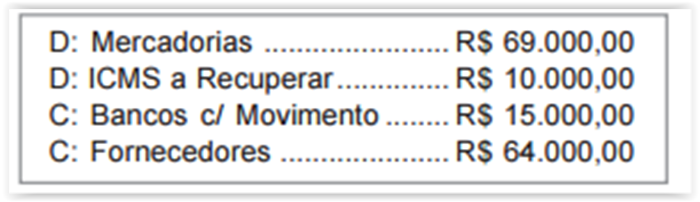

A Empresa Comercial Ltda., revendedora, realizou

compra de mercadorias em 10/03/2011, sendo

efetuado na ocasião o seguinte lançamento:

Com base na técnica de escrituração, na

contabilização da operação, foi utilizada a

seguinte fórmula de lançamento:

Os créditos adicionais autorizados nos últimos quatro meses do exercício financeiro, que podem ser reabertos nos limites dos seus saldos remanescentes em 31 de dezembro e incorporados ao orçamento do exercício subsequente, são denominados:

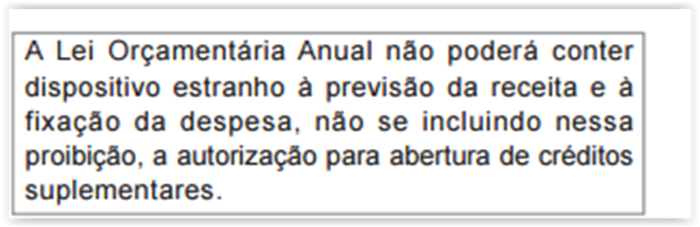

Essa assertiva refere-se ao enunciado do seguinte

princípio orçamentário:

Ao término de um processo licitatório, uma determinada prefeitura efetuou a assinatura de um contrato com a construtora vencedora para o reparo e manutenção do prédio da sua sede. Na ocasião, conforme determinado pela legislação vigente, foi realizado o registro contábil, utilizando-se as contas necessárias do seguinte subsistema:

Uma empresa foi constituída com um capital social de R$ 300.000,00, sendo integralizados 80% em dinheiro e a parcela restante a ser integralizada dentro de 90 dias. Esse fato, gerando uma mutação no patrimônio, indicou um efeito da seguinte natureza:

Com base no último censo realizado, o Município de ABC conta atualmente com uma população de cerca de 65.000 habitantes. De acordo com a Lei de Responsabilidade Fiscal - LRF, o prazo para divulgação do Relatório de Gestão Fiscal é:

Na estrutura do Plano de Contas Aplicado ao Setor Público, as contas referentes às informações de naturezas orçamentárias, estão agrupadas no referido plano nas seguintes classes:

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, sejam elas quantitativas ou qualitativas, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício. Na sua elaboração, para indicar as variações qualitativas deverão ser utilizadas as informações contidas nas contas da seguinte classe do Plano de Contas Aplicado ao Setor Público:

No final do exercício, uma companhia, ao elaborar o seu balanço geral, deverá informar o lucro líquido por ação do seu capital social na seguinte demonstração contábil:

De acordo com a legislação vigente, o montante máximo da despesa total com pessoal das câmaras municipais está limitado, em cada exercício financeiro, ao seguinte percentual da Receita Corrente Líquida:

A Receita Corrente Líquida é a referência determinada pela Lei de Responsabilidade Fiscal - LRF que servirá de base para o cálculo de todos os limites impostos. No seu montante, não devem ser computados os valores correspondentes:

De acordo com a estrutura do Plano de Contas Aplicado ao Setor Público, as contas “Uso de Material de Consumo” e “Receita a Realizar” estão classificadas, respectivamente, nas seguintes classes de Contas:

A Empresa Charlotte’s Modas adquiriu, de uma confecção de roupas, 600 unidades de vestidos para revenda, ao preço unitário de R$ 50,00. No documento de venda, estava indicada a incidência de IPI de 10% e de ICMS de 15%. Com esses dados, pode-se afirmar que o estoque da empresa adquirente teve um acréscimo do seguinte montante:

De acordo com classificação programática da despesa utilizada nos orçamentos públicos, as ações governamentais relativas à implantação, à expansão, à modernização ou ao aperfeiçoamento da ação governamental são denominadas:

De acordo com a legislação vigente, as informações sobre o estabelecimento de normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos do orçamento deverão constar do seguinte instrumento de planejamento governamental: