A empresa S.A. é especializada na construção de galpões industriais sob encomenda de acordo com especificações exclusivas de cada cliente. Os contratos firmados pela empresa preveem que a construção ocorra no terreno do cliente, com pagamentos mensais vinculados ao andamento da obra, que pode durar de 6 a 10 meses.

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Em 01/01/2025, uma livraria tinha em estoque 20 livros “Estatística Simples”. Cada livro tinha sido adquirido por R$ 80,00 e era vendido por R$ 140,00.

No primeiro trimestre desse ano, a movimentação do livro foi a seguinte:

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

A empresa Serviços S.A. encerrou seu exercício em 31/12/2024, deixando de efetuar o lançamento referente à receita de serviços prestados a um cliente em dezembro e ainda não recebidos, deixando de obedecer, assim, ao regime de competência.

Como consequência do erro cometido pela ausência desse registro,

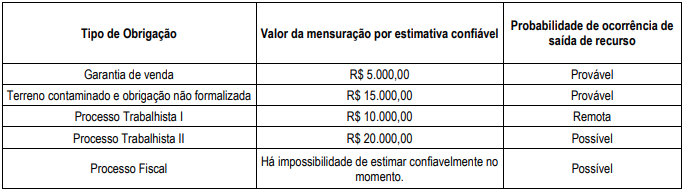

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Uma empresa realizou a contagem de seus estoques, acabando por superavaliar o estoque inicial, mantendo o controle de compras e estoque final nos valores corretos.

Em consequência da superavaliação do estoque inicial é correto afirmar que

Em junho de 2025, uma companhia aérea reconheceu as seguintes receitas:

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

O ágio por expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros advindos de outros ativos adquiridos na combinação de negócios que não são identificados individualmente e não são reconhecidos separadamente.

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

Uma sociedade empresária presta serviços de perícia a terceiros. Em junho de 2024, aconteceram os seguintes fatos:

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

A empresa Alfa S.A. adquiriu, por R$ 1.300.000,00, no dia 01/01/2025, 80% do capital da empresa Beta S.A., adquirindo nessa

data o seu controle.

Na data da aquisição:

1. o valor contábil do patrimônio líquido da empresa Beta S.A. era de R$ 1.000.000,00;

2. o valor líquido dos ativos identificáveis e dos passivos da empresa Beta S.A. correspondentes a 100% de seu capital social,mensurados a valor justo, era de R$ 1.500.000,00.

Com base exclusivamente nos dados apresentados e na NBC TG 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, avalie as afirmativas abaixo, com relação à contabilização ocorrida na empresa Alfa S.A.:

I. Foi registrado um goodwill no valor de R$ 100.000,00.

II. Foi registrada uma compra vantajosa no valor de R$ 200.000,00.

III. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 400.000,00.

IV. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 500.000,00.

Estão corretas as afirmativas

De acordo com a NBC TG 01 (R4) - REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o valor em uso é o valor presente de fluxos

de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

Avalie se os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo:

I. O valor pago na aquisição do ativo.

II. As expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. As estimativas dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

IV. O valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

Estão corretos os elementos

A Contabilidade de Custos possui uma linguagem própria que permite ao profissional da contabilidade constituir o processo de análise, apuração e divulgação das informações relacionadas a custos, à medida que se mostrarem pertinentes de acordo com a necessidade informacional dos inúmeros stakeholders.

Tomando por base esse processo de terminologias na contabilidade de custos, assinale a afirmativa correta

Uma fábrica produz e vende apenas malas de mão. O custo fixo mensal da fábrica é de R$ 10.000,00. As malas são produzidas

em dois modelos: com duas rodinhas e com quatro rodinhas. As malas com duas rodinhas são vendidas por R$ 200,00 cada, enquanto as malas com quatro rodinhas são vendidas por R$ 370,00 cada. Além disso, o custo variável da mala com duas rodinhas é de R$ 80,00, e o custo variável da de quatro rodinhas é de R$ 140,00.

No primeiro trimestre de 2025, a fábrica tinha em estoque 500 unidades de rodinhas e não era possível adquirir mais. No período, as demandas pela produção de malas com duas e quatro rodinhas eram, respectivamente, de 80 e de 100. Considerando que a fábrica tinha como objetivo maximizar o seu lucro, assinale a opção que indica a produção de malas de duas e quatro rodinhas, respectivamente, no período.

Em 01/12/2024, uma sociedade empresária apresentava, em seu Balanço Patrimonial, como ativo imobilizado, um terreno, cujo valor contábil era de R$ 80.000,00.

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade em seus ativos imobilizados.

Foi constatado que o valor em uso do terreno era de R$ 75.000,00.

Para que não haja reconhecimento de perda de recuperabilidade do terreno, o valor justo líquido de despesa de venda deve ser

A empresa ABCDE possui os seguintes registros referentes às movimentações em determinado período:

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de

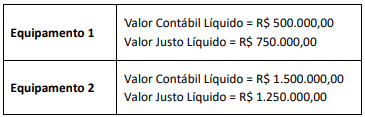

Uma empresa que atua na produção de medicamentos há 10 anos decidiu trocar dois de seus equipamentos (classificados como ativo imobilizado) mais relevantes por outros com tecnologia mais atualizada com o objetivo de redução nos seus custos de produção.

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é: