Além de dispor critérios objetivos para uma gestão fiscal responsável por parte dos gestores públicos, a Lei Complementar

nº 101/2000 especifica elementos para a fiscalização da gestão fiscal. Acerca desse tema, analise os elementos a seguir.

I. Acompanhamento da destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições aplicáveis.

II. Alerta pelos tribunais de contas quando os montantes das dívidas consolidada e mobiliária de um ente ultrapassarem o

respectivo limite máximo.

III. Alerta pelos tribunais de contas quando forem constatados fatos que comprometam os custos ou os resultados dos

programas.

Constituem elementos para a Fiscalização da Gestão Fiscal definidos pela Lei de Responsabilidade Fiscal apenas:

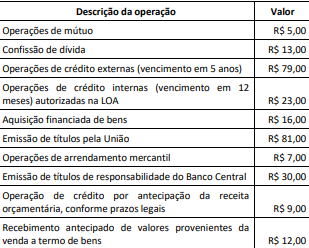

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Uma das etapas mais sensíveis do ciclo orçamentário envolve a discussão, votação e aprovação da lei do orçamento. É nessa etapa que podem ser apresentadas propostas de emendas ao projeto de lei orçamentária.

Para ser aprovada, uma proposta de emenda ao orçamento deve atender a algumas regras, entre as quais: