Uma entidade de serviços de consultoria venceu uma disputa para fornecer serviços de consultoria a um novo cliente. Os seguintes gastos foram incorridos pela entidade para obter o contrato: honorários advocatícios para due diligence R$ 15.000; custos de viagem para entregar a proposta R$ 25.000; comissões pagas aos vendedores R$ 10.000. Os honorários advocatícios e os custos de viagem teriam sido incorridos independentemente de a empresa ter vencido ou não, e a entidade esperava recuperar as comissões através de honorários futuros pelos serviços de consultoria. O preço contratual da consultoria foi estimado em R$ 100.000. Com base no histórico e no conhecimento acerca da qualidade da entrega do serviço, estimou-se que existia uma probabilidade de 30% de que o valor a receber fosse de R$ 80.000, uma probabilidade de 40% de que receberia R$ 90.000 e, finalmente, uma probabilidade de 30% de que a empresa receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

A gestão patrimonial consiste em um desafio para as entidades públicas, que historicamente colocaram ênfase no controle da execução orçamentária. Para muitas entidades, a gestão do seu patrimônio é primordial para que elas atinjam seus objetivos institucionais. O processo de reavaliação de ativos pode se fazer necessário na gestão do patrimônio para se adequar o seu valor contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

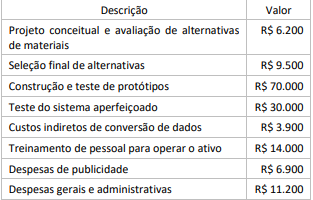

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Uma empresa S.A. denominada A possui uma participação de 85% na empresa B. Em 1º de janeiro de 2024, a empresa controladora decidiu vender 50% da participação na empresa B a um terceiro pelo valor de R$ 600.000 em dinheiro. À data da alienação, o justo valor total da empresa B era de R$ 1.000.000. Além disso, nas demonstrações financeiras consolidadas da empresa A, o valor contábil dos ativos líquidos da empresa B era de também R$ 1.000.000, e o valor contábil da participação dos não controlados nas demonstrações financeiras da empresa A era de R$ 100.000.

Como resultado dessa transação, a empresa A perde o controle da empresa B, mas mantém a participação de 35%, avaliada naquela data em R$ 350.000. O ganho na alienação de 50% de participação será de:

Uma entidade possui uma frota de 79 veículos de passeio, com tempo médio de operação superior a 12 anos, quase completamentedepreciada, e que tem acarretado um alto custo de manutenção. Esses veículos ficam localizados nas instâncias da estrutura da entidade, que demandam e operam o seu uso. A entidade fez um estudo visando à contratação de locação de uma frota de 35 veículos, que seriam geridos por uma coordenação centralizada, atendendo ao mesmo nível de demanda. Com o contrato de locação de frota, os veículos da frota própria seriam leiloados. O contrato de locação de frota tem um custo semelhante à manutenção da frota antiga.

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

Em 1º de janeiro de 2024, uma máquina comprada por R$ 10.000 foi originalmente estimada como tendo uma vida útil de 10 anos e um valor residual de R$ 1.000. Em 1º de janeiro de 2029 (cinco anos depois), o ativo deverá durar mais 10 anos e agora tem um valor residual de R$ 800.Em ambas as situações, a empresa

Considerando-se as informações apresentadas, o contador identificou que o: utiliza o método linear de depreciação.

Uma empresa S.A. vendeu máquinas de lavar roupa no valor de R$ 900.000 durante o seu último mês de operações. Com base em sua experiência passada sobre a ocorrência de sinistros, prevê uma despesa de garantia estimada em 2% da receita. Durante o mês seguinte, a empresa incorre em R$ 10.000 de mão de obra e R$ 4.500 em gastos de materiais para reparar as garantias.

Considerando-se as informações apresentadas, o contador realizou, corretamente, o seguinte lançamento contábil:

O entendimento efetivo de conceitos a partir das normas e dos pronunciamentos contábeis é imprescindível para que as informações sejam relevantes e representem fidedignamente o reconhecimento e a mensuração de ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que

Uma empresa S.A. declarou um dividendo de R$ 0,75 por ação sobre suas 500.000 ações ordinárias. O estatuto social da empresa é omisso quanto à participação dos acionistas em relação aos dividendos, e estes em votação decidiram alterá-la para 10%.

Considerando-se as informações apresentadas e os preceitos da Lei nº 6.404/1976, a empresa deve destinar como dividendos um valor de:

Uma empresa S.A. possui um recebível com valor nominal de R$ 240.000, a ser liquidado em 24 parcelas fixas de R$ 10.000, o qual foi registrado na data de 01/01/24 pelo valor de R$ 200.000. Nessa mesma data, a empresa classificou o recebível como estágio I e escolheu a abordagem geral ao invés da abordagem simplificada. Para tal categoria havia uma expectativa de perda de 3% nos próximos 12 meses e de 6% em toda a vida esperada dos ativos, já ponderado o efeito da recuperação de recebíveis inadimplidos reavidos com base nos esforços da equipe de cobrança.

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

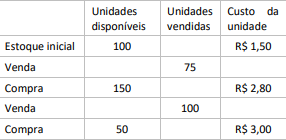

Uma empresa comercial apresentou o seguinte controle de estoques

Considerando-se as informações apresentadas e os preceitos do CPC 16, o contador identificou que o: