Em determinado período de juros elevados, a equipe econômica do governo considera propor um ambiente para captação de recursos em taxas bem inferiores à média do mercado.

O ambiente seria aberto a todos os brasileiros que buscaram crédito recentemente; porém, ao analisar essa proposta, um analista argumenta que seria necessário ampliar a capacidade sob pena de não haver crédito suficiente e, ainda, de estimular o surgimento de um “mercado paralelo” para oferta de crédito com ágio. Entre os fundamentos que estão alinhados com o argumento do analista, assinale a afirmativa correta.

Avalie se as afirmativas a seguir estão corretas, em sentido estrito, quanto à classificação da receita orçamentária.

I. A Receita Pública excluída do cálculo do resultado primário será classificada como financeira, segundo o critério de identificador do resultado primário.

II. Receitas Correntes aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido. De igual modo, as Receitas de Capital também aumentam as disponibilidades financeiras do Estado e provocam efeito sobre o Patrimônio Líquido.

III. São Receitas de Capital as provenientes de recursos financeiros oriundos de constituição de dívidas e da conversão em espécie de bens e direitos, dos recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Está correto o que se afirma em

Visando estabelecer critérios objetivos que avaliam a capacidade de pagamento dos governos subnacionais, a Secretaria do Tesouro Nacional desenvolveu a CAPAG.

Sobre esse instrumento, assinale a afirmativa correta.

Com relação aos conceitos de Restos a Pagar e Despesas de Exercícios Anteriores, avalie as afirmativas a seguir.

I. Os Restos a Pagar correspondem a todas as despesas regularmente empenhadas, do exercício atual ou anterior, que não foram pagas até 31 de dezembro do exercício financeiro vigente.

II. Os empenhos referentes a despesas com diárias, ajuda de custo e suprimento de fundos pendentes de pagamento no exercício podem ser inscritos em Restos a Pagar não processados.

III. Os Restos a Pagar que foram cancelados, em situação na qual permanece o direito do credor (prescrição interrompida) em razão de o fornecedor já ter entregue o bem ou serviço, é um tipo de despesa orçamentária que pode ser enquadrada como Despesas de Exercícios Anteriores (DEA).

Está correto o que se afirma em

São considerados gastos tributários vigentes a partir do conceito adotado pela Receita Federal do Brasil os seguintes itens, à exceção de um. Assinale-o.

Além do controle dos gastos com pessoal, a LRF disciplina as operações de crédito pleiteadas pelos entes públicos.

A respeito do tema, é correto afirmar que

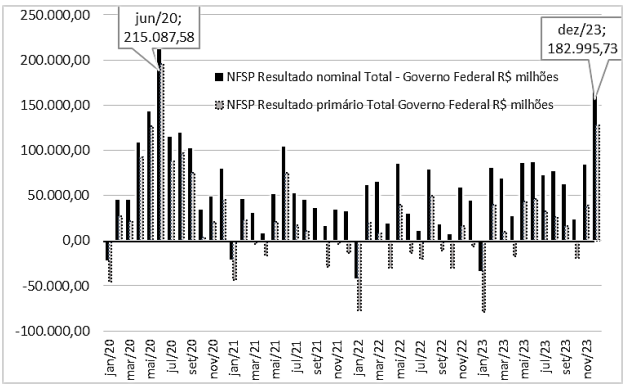

O gráfico abaixo apresenta a evolução das Necessidades de Financiamento do Setor Público (NFSP) primária e nominal, entre janeiro de 2020 e dezembro de 2023.

Com base no exposto, julgue se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) Os elevados gastos com juros explicam a NFSP em termos nominais aquém da NFSP do resultado primário.

( ) A elevada taxa de juros do país no período é a principal causa direta da NFSP nominal acima da NFSP primária.

( ) As causas do aumento da NFSP primária e nominal em junho de 2020 e dezembro de 2023 são similares: juros elevados.

As afirmativas são, respectivamente,

Quando se trata de gestão do orçamento público, ou seja, da forma como são utilizados os recursos públicos pelo Estado, a principal preocupação é evitar gastar além do que se arrecada.

Com base na questão do déficit brasileiro, avalie as afirmativas a seguir.

I. O controle do déficit público exige medidas de correção tanto na parte da receita, como nos gastos públicos. Na parte da receita, fica evidente a necessidade de uma estrutura tributária eficiente. Em relação aos gastos dos entes federativos, os mecanismos de controle passam, necessariamente, pelos orçamentos aprovados pelo Parlamento.

II. O princípio do gasto anticíclico consiste em um orçamento com déficit (as despesas superam as receitas), durante as fases de recessão ou crise, e um orçamento com superávit (as receitas superam as despesas), no auge da prosperidade.

III. Durante a pandemia o emprego de uma política orçamentária anticíclica evitou os principais inconvenientes da política tradicional de orçamento equilibrado, na qual se elevavam os impostos e diminuíam-se as despesas públicas durante os momentos de recessão.

Está correto o que se afirma em

Quando os recursos próprios são insuficientes para a realização dos investimentos públicos o gestor pode, como alternativa comum, recorrer a fontes de financiamento internas e/ou externas para realizar operações de crédito.

Nesse contexto, é correto afirmar que

Com relação ao processo de elaboração do orçamento, no tocante às estimativas de receitas orçamentárias, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) Na ótica das estimativas de receitas orçamentárias, são irrelevantes quaisquer justificativas que apresentem como fundamento a necessidade do gasto.

( ) É motivação para a alteração nas estimativas de receita a existência de alterações nas alíquotas ou valores de taxas, tarifas e/ou serviços públicos.

( ) É irrelevante a acurácia na estimação da receita para o efeito da execução orçamentária.

( ) Em relação ao anexo de metas fiscais, este deve trazer demonstrativo para a estimativa e a compensação das renúncias de receitas e da margem das despesas discricionárias.

As afirmativas são, respectivamente,

Com relação aos instrumentos de planejamento e orçamento, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O PPA é o instrumento de planejamento de médio prazo do governo federal que estabelece, de forma regionalizada, as diretrizes, os objetivos e as metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

( ) A LDO deve incluir o anexo de metas fiscais, no qual são avaliados os passivos contingentes.

( ) A LOA é doutrinariamente conhecida como o planejamento operacional da Administração Pública, cuja metodologia brasileira utilizada para sua elaboração é denominada de orçamento por desempenho.

As afirmativas são, respectivamente,

A Lei Complementar nº 101/2000 representa um avanço ao outrora proposto nas Leis Camata I e II em termos de controle de gastos com pessoal.

Com base nesse dispositivo mais atual, é incorreto afirmar que