Na Demonstração dos Fluxos de Caixa de uma instituição financeira, elaborada de acordo com o Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, as saídas de caixa decorrentes da aquisição de um Ativo Imobilizado, as entradas de caixa decorrentes de emissão de instrumentos de capital e as entradas de caixa decorrentes do recebimento do principal de operações de crédito são classificadas, respectivamente, como atividades:

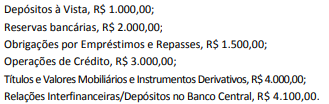

Os saldos das contas do Ativo e Passivo de uma Instituição Financeira são os seguintes:

Seu Capital Social corresponde a 50% do valor total do Passivo Exigível, e o seu Patrimônio Líquido (PL) é composto de Capital Social e Reservas de Lucros.

Com base na estrutura de contas do COSIF, os saldos das contas Capital e Reserva de Lucros são, respectivamente: