Uma empresa industrial realizou vendas no período de 1.000

itens do seu estoque, por R$180,00 cada um, para pagamento em

30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota

fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da

empresa.

Dados adicionais:

– o cliente terá um desconto de R$1.800,00 no pagamento dentro

do prazo;

– o custo de cada produto vendido é de R$90,00;

– no mesmo período foram registrados: salários dos vendedores

no valor de R$4.200,00, outras despesas no valor de R$1.350,00;

– ICMS no valor de R$34.200;

– IPI no valor R$9.000,00;

– PIS no valor de R$1.170,00;

– COFINS no valor de R$5.400,00

Com base nas informações anteriores e nos dados acima, é

possível determinar que a receita líquida é:

O parecer dos auditores independentes sobre as Demonstrações Contábeis da empresa DILU S/A, referente ao exercício de 2014, foi emitido com as seguintes ressalvas: ausência de reconhecimento adequado das provisões para perdas no estoque; ausência de adoção de critérios de impairment do imobilizado condizentes com a realidade econômica de seus ativos; e classificação indevida das obrigações a pagar inferior a 12 meses no Passivo Não Circulante. Considerando esses fatos, um analista financeiro, desejando conhecer a Liquidez Corrente (LC) da empresa, deverá:

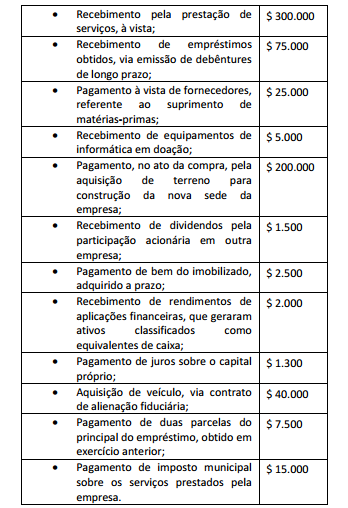

Uma empresa realizou e registrou as seguintes atividades,

durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de

Caixa – DFC, pelo método direto, da empresa evidenciou como

efeito das transações ocorridas no exercício: