Em 22/07/x0, a Mineradora Delta S.A. recebeu 10 navios cargueiros que havia encomendado junto ao Estaleiro Épsilon S.A.. A vida útil desses navios é estimada em 20 anos, exceto a dos motores e a das hélices, cujos custos são significativos em relação ao total dos navios e têm vidas úteis estimadas em 10 anos. A recomendação do Estaleiro Épsilon S.A. é de que a cada três anos os navios passem por uma inspeção completa, a fim de identificar possíveis falhas em suas peças, para que possam operar com segurança ao longo de toda sua vida útil. A frota teve um custo de R$ 230 milhões de reais, e foi financiada pela Mineradora Delta S.A. através de um empréstimo tomado junto ao Banco Digama S.A., nesse mesmo valor, com uma taxa de juros de 10% a.a., a ser quitado em 20 parcelas semestrais. Ao aplicar a essa frota os critérios de reconhecimento e mensuração de ativos imobilizados, segundo as práticas contábeis adotadas no Brasil, a Mineradora Delta S.A. deve:

De acordo com as práticas contábeis adotadas no Brasil, a Demonstração do Valor Adicionado (DVA) deve levar em conta o Pronunciamento Conceitual Básico do CPC, e seus dados, em sua grande maioria, são obtidos principalmente a partir da Demonstração do Resultado (DRE). Contudo, para se apurar o valor adicionado líquido produzido pela entidade, é preciso adotar alguns tratamentos contábeis distintos daqueles aplicados à apuração do resultado, dentre os quais se destaca:

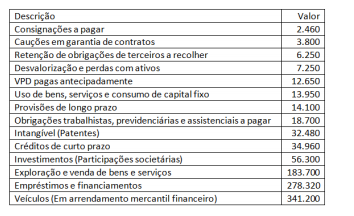

Quadro I Dados originados do Departamento de Contabilidade de uma entidade da administração pública.

Considerando exclusivamente a identificação dos elementos patrimoniais apresentados no Quadro I, a situação líquida do ente representa:

A Cia. Comercial Beta tem uma participação de 80% no capital social da Industrial Gama S.A., que é composto exclusivamente por ações ordinárias. Durante x1, a Industrial Gama S.A. produziu 250.000 unidades do Produto X, a um custo unitário de R$ 1,70, tendo vendido, ao todo, 200.000 unidades do produto durante o período. Dessas 200.000 unidades, 100.000 foram adquiridas pela Cia. Comercial Beta, a um preço de R$ 2,00 cada, que revendeu 60.000 unidades a terceiros independentes do grupo econômico ao qual a Cia. Comercial Beta pertence, por R$ 2,50 cada. Essas transações não são tributadas, a Industrial Gama S.A. é fornecedora exclusiva dos Produtos X à Cia. Comercial Beta, e no início de x1 nenhuma das companhias possuía estoques desse produto. Desse modo, a menos que seu valor realizável líquido seja menor, no balanço patrimonial consolidado da Cia. Comercial Beta, em 31/12/x1, o estoque de Produtos X estará registrado pelo custo de:

Quadro I Dados originados do Departamento de Contabilidade de uma entidade da administração pública.

Com base no Quadro I, a partir das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para reconhecimento dos elementos patrimoniais, o montante dos itens que podem ser reconhecidos totaliza:

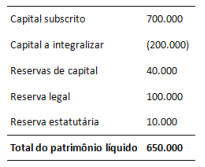

Em 31/12/x1, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da

companhia integralizaram 50.000 ações, com valor nominal de

R$ 1,00 cada. Por cada uma dessas ações, eles contribuíram com

R$ 1,60 à companhia, em caixa. O lucro líquido apurado pela

companhia em 31/12/x2 foi de R$ 220.000, e não houve

constituição de reserva para contingências nem de reserva de

lucros a realizar nesse exercício. Como o estatuto da companhia é

omisso quanto aos dividendos obrigatórios, o máximo que

poderá ser distribuído a seus acionistas a título de dividendo

obrigatório relativo ao exercício de x2 será o montante de:

As concepções doutrinárias das finanças públicas afirmam que as atribuições do Estado são geradoras de crescentes despesas e exigem um montante cada vez maior de recursos para o seu financiamento. A análise dessa afirmação no contexto dos princípios de contabilidade aplicada ao setor público faz referência ao princípio da:

Em 02/01/x1, a Atacadista Iota S.A. adquiriu 100.000 unidades do Protetor Solar Y, por um custo unitário de R$ 10,00. Em 09/01/x1, a companhia adquiriu mais 30.000 unidades, por um custo unitário de R$ 11,30. Em 15/01/x1, a companhia vendeu 40.000 unidades desse produto, por um preço de R$ 16,00 cada. Em 23/01/x1, foram adquiridas mais 20.000 unidades, por um custo unitário de R$ 9,75. Em 30/01/x1, a companhia vendeu 60.000 unidades, por R$ 15,50 cada. Como a companhia não possuía estoques iniciais desse produto, a diferença entre os valores pelos quais o custo dos Protetores Solares Y vendidos durante janeiro de x1 poderá ser apresentado, de acordo com as práticas contábeis adotadas no Brasil, será de:

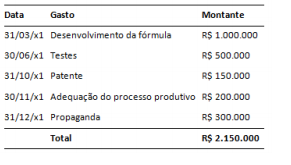

Em 02/01/x1, a divisão de pesquisa da Indústria Farmacêutica

Zeta S.A. deu início a um projeto de desenvolvimento de um novo

medicamento para atender um segmento de mercado

considerado importante pela direção da companhia. Na execução

desse projeto foram incorridos os seguintes gastos:

Findos os testes do medicamento, a direção da companhia

concluiu que sua produção era tecnicamente viável, e que os

recursos demandados para tanto eram compatíveis com as

possibilidades de investimento da companhia e com o retorno

comercial esperado do medicamento. Após adequar seu processo

produtivo para que pudesse produzir o medicamento da forma

pretendida, a Indústria Farmacêutica Zeta S.A. lançou uma

campanha de marketing para divulgar o novo medicamento junto

aos consumidores. Do total de gastos incorridos nesse projeto,

será incluído no custo do ativo intangível gerado internamente o

montante de:

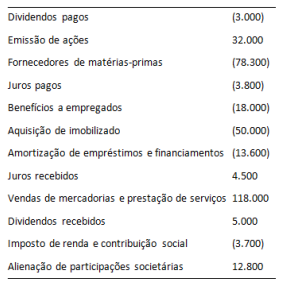

Os fluxos de caixa da Eta S.A. durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de

Caixa, o menor valor pelo qual o caixa líquido gerado pelas

atividades de financiamento da Eta S.A. poderá ser apresentado é

de: