As variações patrimoniais decorrem de transações que

promovem alterações nos elementos patrimoniais da entidade do

setor público, e podem ser classificadas em quantitativas e

qualitativas. Constitui um exemplo de variação qualitativa:

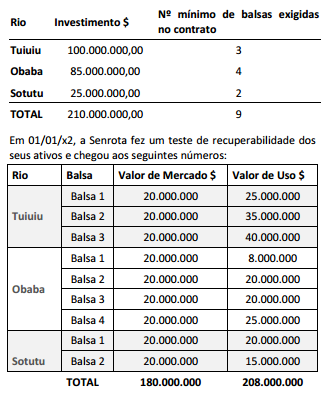

Em 01/01/x1, a empresa de navegação Senrota conquistou o

direito de concessão para explorar economicamente o

transporte de balsa do rio Tuiuiu, em consonância com seu

objetivo social. O contrato previa também a prestação de

serviços de transporte de balsa para os rios Obaba e Sotutu,

todos no estado do Alagados.

O contrato de concessão irá vigorar por 10 anos, renováveis

por igual período, caso a Senrota atenda todos os requisitos

do contrato, entre eles, disponibilizar nove balsas distribuídas

pelos três rios (vide tabela abaixo).

Os investimentos necessários para prestar o serviço e atender

o contrato são os seguintes:

Considerando essas informações, a Senrota deve reconhecer

uma perda de valor recuperável de ativos no valor de:

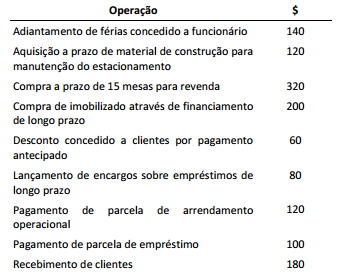

Uma empresa comercial possuía um índice de liquidez corrente

de 1,5 e de liquidez geral de 1,0.

Essa empresa registrou as seguintes operações:

Após o lançamento das operações listadas, os índices de liquidez

corrente e geral tiveram o seguinte comportamento: