São variações patrimoniais independentes da execução orçamentária

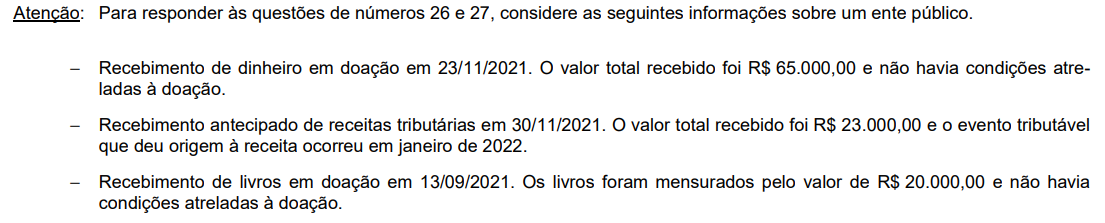

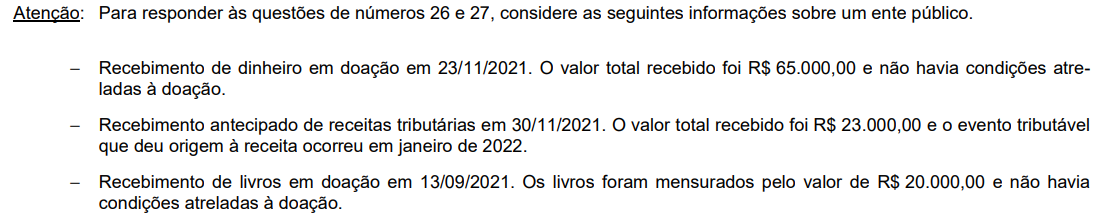

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o ente evidenciou

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, no ente público,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alienação de um veículo por R$ 55.000,00, à vista, registrado no Ativo Imobilizado de um ente público pelo custo de R$ 60.000,00 e cuja depreciação e redução ao valor recuperável acumuladas na data da venda era R$ 10.000,00, dá origem a

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o ente mensurou, no reconhecimento inicial,

Classificam-se como despesas de custeio

As informações a seguir se referem a um suprimento de fundos concedido para utilização com despesas eventuais durante uma viagem realizada por um servidor de uma entidade pública:

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma

O ordenador de despesas de uma autarquia empenhou despesa no valor de R$ 53.900,00 referente à aquisição de cortinas para utilização no auditório localizado na sede própria da autarquia. Estima-se que as cortinas adquiridas, não incorporáveis a outro ativo, sejam utilizadas pela autarquia por um período de 6 anos, sem perder a sua identidade física durante seu uso.

O empenho da despesa deu origem a

A inscrição do crédito em dívida ativa

São consideradas despesas de exercícios anteriores

O Quadro Principal do Balanço Orçamentário de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, evidencia

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei no 4.320/1964, a entidade pública teve o seu passivo

Considere as assertivas a seguir, que versam sobre os elementos das demonstrações contábeis:

I. Receitas são aumentos na situação patrimonial líquida da entidade, tais como o lucro contábil obtido na alienação de bens e a entrada de recursos a título de contribuição de partes externas, que aumenta a participação delas no patrimônio líquido da entidade.

II. Despesas são elementos patrimoniais que, no momento da sua realização, não reduzem a situação patrimonial líquida da entidade.

III. Ativo é um recurso possível que resulta de eventos passados e cuja existência será confirmada pela ocorrência de eventos futuros não completamente sob o controle da entidade.

IV. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da

entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma APENAS em

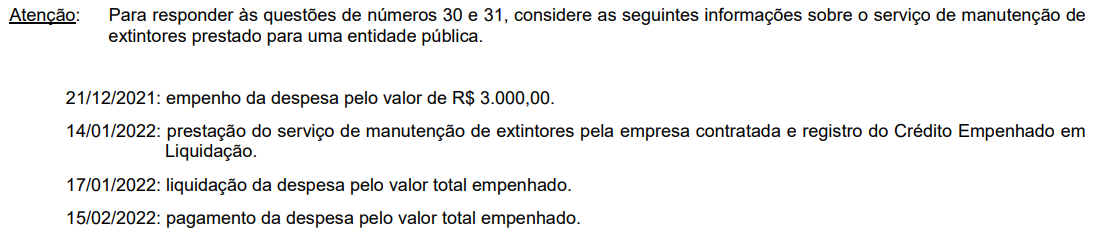

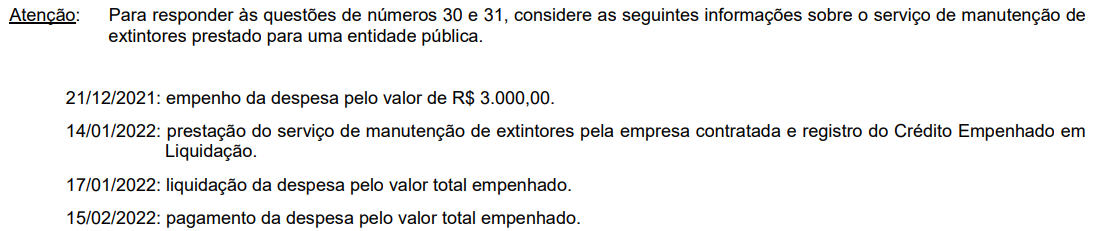

O impacto positivo no resultado de execução orçamentária, de acordo com a Lei no 4.320/1964, e no resultado patrimonial, de acordo com o regime de competência, referentes ao exercício financeiro de 2021 foi de, respectivamente, em reais,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na entidade pública, o valor de R$ 3.000,00 foi