Na análise das demonstrações contábeis, um índice de

Considere os elementos patrimoniais de uma empresa apresentados a seguir: I.Terreno onde foi construído o estacionamento para os clientes da empresa. II.Adiantamento a Fornecedores, cujo prazo para entrega das mercadorias é de 90 dias. III.Provisões Trabalhistas de longo prazo. IV.Ações em Tesouraria. Os itens I, II, III e IV são classificados, respectivamente, no Balanço Patrimonial como

Sobre os princípios éticos que o profissional de contabilidade deve seguir, considere: I.Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais. II.Objetividade: não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio. III.Comportamento profissional: cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão. IV.Sigilo profissional: respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e, portanto, não divulgar nenhuma dessas informações a terceiros, mesmo que haja algum direito ou dever legal ou profissional de divulgação. Está correto o que se afirma em

Em 01/05/2015, a Cia. Bom Preço, empresa comercial, adquiriu um lote de mercadorias pelo valor de R$ 300.000,00 à vista, sendo que neste valor está incluído ICMS − Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − de R$ 54.000,00. Em 15/05/2015, a Cia. Bom Preço vendeu 50% deste lote de mercadorias, à vista, pelo valor líquido de tributos de R$ 270.000,00. A comissão sobre a venda foi R$ 5.200,00. No dia 18/05/2015, foi concedido um abatimento ao cliente no valor de R$ 10.000,00 porque alguns itens apresentaram problemas quanto à especificação. Com base nestas informações, o lucro bruto que a Cia. Bom Preço apurou com a venda de 50% do lote de mercadorias foi, em reais, de

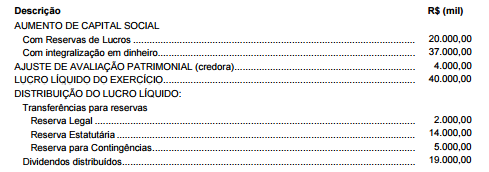

Considere os dados, a seguir, extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Tudo Certo S.A

referente ao exercício financeiro de X1 (valores em milhares de reais):

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,

Em 31/12/X1, a contabilidade da Cia. Montanhas Rochosas faltava realizar os registros contábeis, quando necessários,

referentes às seguintes transações ocorridas em dezembro de X1:

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao

mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até

o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor

contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de

R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

A empresa Mantiqueira produz dois tipos de tecidos, cujas informações referentes ao mês de dezembro de 2014 são

apresentadas a seguir:

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste

mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A,

em 31/12/2014, pelo custeio por absorção era, em reais,

A Cia. Horizonte adquiriu, em 31/12/2013, 80% das ações da Cia. Verdejante por R$ 16.000.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Verdejante era R$ 18.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta empresa era R$ 19.000.000,00. A diferença entre estes dois últimos valores foi decorrente da atualização do valor de um terreno que a Cia. Verdejante havia adquirido em 2012. No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido: Lucro líquido: R$ 1.000.000,00 Distribuição de dividendos: R$ 200.000,00 Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

Sobre o Imposto de Renda Retido na Fonte − IRRF é correto afirmar que