Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a ter

influência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social de

R$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas ações

ordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos no

valor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes de

algumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura.

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao

valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

A Empresa Geral de Comércio S.A. adquiriu um estoque de mercadorias para revenda no valor de R$ 300.000,00. A compra foi realizada no dia 30/12/2011, o prazo para pagamento concedido pelo fornecedor foi de 210 dias e sabe–se que o preço das mercadorias seria R$ 280.000,00 se a compra fosse efetuada com pagamento à vista. A Empresa Geral de Comércio S.A. ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. A empresa possui um estudo estatístico confiável e auditado por empresa independente e avalia, por este modelo, que as perdas de estoque, em função do seu processo de armazenagem e distribuição, representa 1% do valor total adquirido em cada compra. Os valores, em reais, apresentados pela empresa nas demonstrações contábeis de 2011, relativos às informações anteriores são:

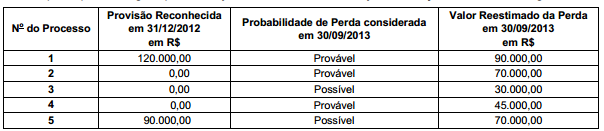

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de

30/09/2013, respectivamente,

Os Balanços Patrimoniais, em 31/12/00 e 31/12/01, e a Demonstração do Resultado para o ano 01 da empresa Comercial de

Alimentos S.A. são apresentados nos dois quadros a seguir:

Sabe–se que no ano 01 a empresa não vendeu participações societárias nem máquinas e equipamentos, não liquidou qualquer

empréstimo, não pagou as despesas financeiras do ano, a venda do terreno foi à vista e o aumento de capital foi em dinheiro. O

valor, em reais, correspondente ao Caixa das Atividades Operacionais é

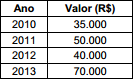

Determinada empresa iniciou um projeto de pesquisa e desenvolvimento de um novo medicamento. Os gastos incorridos com a

pesquisa e desenvolvimento deste novo produto, nos anos de 2010 a 2013, são:

Em 2010, o projeto estava na fase inicial de pesquisa. Em 2011, a empresa iniciou a fase de desenvolvimento, mas ainda não

conseguiu demonstrar como o ativo iria gerar benefícios econômicos futuros para a empresa. Em 2012, a empresa conseguiu

demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda

para tornar o produto economicamente viável. No início de 2013, a empresa conseguiu demonstrar que o produto é

economicamente viável e concluiu o projeto, o qual começará a ser produzido em larga escala em 2014.

Com base nestas informações, o valor do ativo apresentado no Balanço Patrimonial da empresa em 2013, é, em reais, de

Em 31/12/2011, uma empresa realizou a emissão de debêntures para captação de recursos no valor de R$ 20.000.000,00. As

debêntures apresentaram as seguintes características:

Prazo total: 10 anos.

Taxa de juros: 9% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 3.116.402,00.

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de

R$ 400.000,00.

Tendo em vista que a expectativa do mercado futuro de juros era que ocorreria uma queda nos próximos anos, houve uma

grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos

por R$ 22.000.000,00. A taxa de custo efetivo da emissão foi 7,2878% ao ano. Os valores aproximados de encargos financeiros

apropriados no resultado de 2012 e o saldo apresentado no balanço patrimonial, em 31/12/2012, foram, em reais, respectivamente,

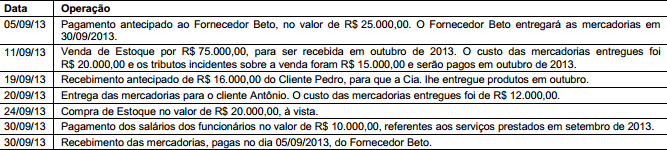

A Cia. Negociante S.A. é uma empresa comercial e possuía, em 31/08/2013, a seguinte situação patrimonial:

Disponível: R$ 70.000,00

Estoques: R$ 40.000,00

Adiantamento de Clientes (cliente Antônio): R$ 30.000,00

Capital Social: R$ 80.000,00

Durante o mês de setembro de 2013, a Cia. Negociante S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia Negociante S.A., em 30/09/13, era, em R$, de

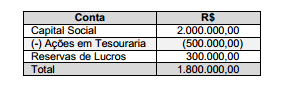

As contas do Patrimônio Líquido da Empresa JM S.A. apresentavam, em 31/12/2010, os seguintes saldos:

O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações. No ano de 2011, a empresa recolocou estas

ações no mercado e, adicionalmente, emitiu 1.000.000,00 de novas ações com o objetivo de aumentar o capital e, para isto,

colocou todas as ações ao valor unitário de R$ 1,00. Para a emissão das novas ações e a recolocação das ações em tesouraria,

a empresa incorreu em gastos no valor total de R$ 100.000,00. Em função das condições de mercado e da expectativa dos

compradores as ações foram negociadas pelo valor unitário de R$ 1,80.

Adicionalmente a empresa apurou no ano de 2011 um lucro líquido de R$ 200.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2011, após a consideração de todos os

eventos anteriores são, em reais, respectivamente,

Determinada empresa adquiriu, em 31/12/2010, um equipamento por R$ 300.000,00, à vista. A vida útil econômica estimada do

equipamento, na data da aquisição, foi de 10 anos e o valor residual esperado era R$ 20.000,00. Em 01/01/2012, a empresa

reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era de 6 anos e o valor residual reestimado de

R$ 41.000,00. Em 31/12/2012, antes de encerrar o exercício social, a empresa realizou o Teste de Recuperabilidade do Ativo e

obteve as seguintes informações:

—Valor em uso: R$ 230.000,00.

—Valor justo líquido das despesas de venda: R$ 225.000,00.

Com base nestas informações, o valor da Perda por Desvalorização (impairment) reconhecida em 2012 e o valor contábil apresentado

no Balanço Patrimonial da empresa, em 31/12/2012, foram, respectivamente, em reais,

Uma empresa efetua suas vendas somente à vista e concede aos compradores uma garantia contra defeitos de fabricação por um prazo de um ano após a data da compra. A empresa vendeu um total de R$ 10.000,00 no ano de 2012 e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças e serviços para corrigir os eventuais defeitos correspondem a 2% do volume total de vendas. Os valores que devem ser apresentados em suas demonstrações contábeis de 2012, são, em reais: